新型コロナウイルスの感染拡大により、令和1年分所得税確定申告の

申告納付期限が個別に延長されましたが、法人税・地方法人税・

消費税・についても申告納付期限が個別に延長されました。

国税については個別延長されたのですが、法人の確定申告の際の

地方税(事業税等、道府県民税)については個別延長はされて

いないので注意が必要です。

法人税、消費税などの国税

個別延長の場合の申告納付期限

法人の法人税、地方法人税、消費税の申告につき、

新型コロナウイルス感染症の影響により、法人がその期限までに

申告・納付ができないやむを得ない理由がある場合には

その申告納付期限が個別に延長されます。

具体的に「いつまで」というものはなく、法人の申告書等を

作成・提出することが可能となった時点で申告と納付を

行えばオッケーです。その申告をした日が申告納付期限となり

期限内申告書となります。

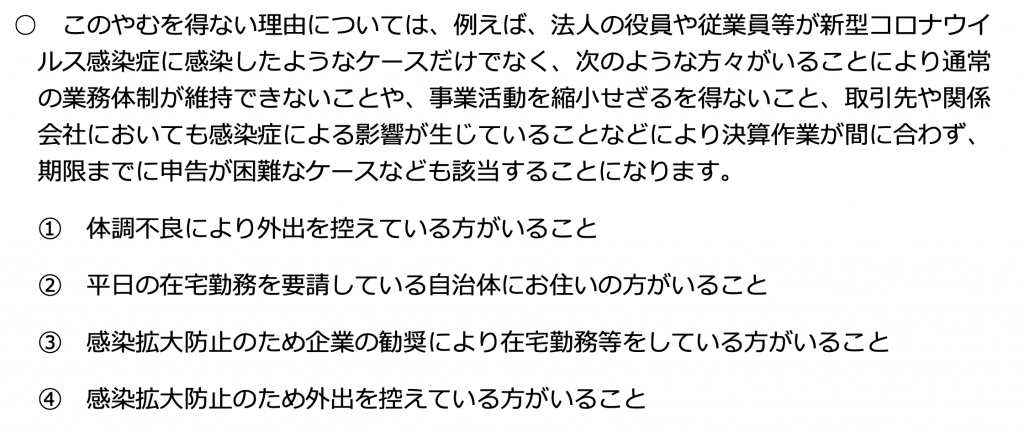

個別延長が認められるケース

国税庁のHP、法人税及び地方法人税並びに法人の消費税の申告・納付期限の

FAQで以下のようになっています。

コロナが原因であれば個別延長が認められる、ということとなります。

具体的手続き

別途、申請書等を提出する必要なありません。

申告書の余白に「新型コロナウイルスによる申告・納付期限延⻑申請」

と記載し提出すればオッケーです。所得税確定申告と同様です。

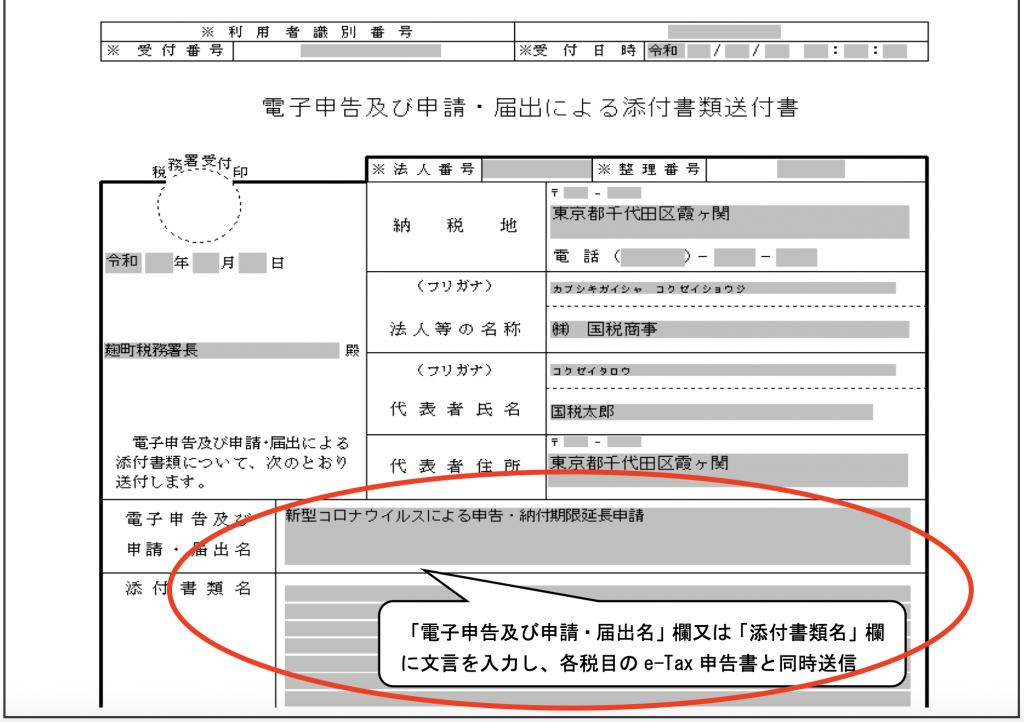

各種会計ソフトを利用して e-Tax で提出する場合

一例として、電子申告による添付書類送付書がある場合は、

電子申告及び申請・届出による添付書類の送付書の「電子申告及び申請・

届出名」欄等に、「新型コロナウイルスによる申告・納付期限延長申請」

と記載してください。

紙で提出する場合

申告書の右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」

と記載してください。

上図は法人税申告書ですが、消費税申告書も同様に記載してください。

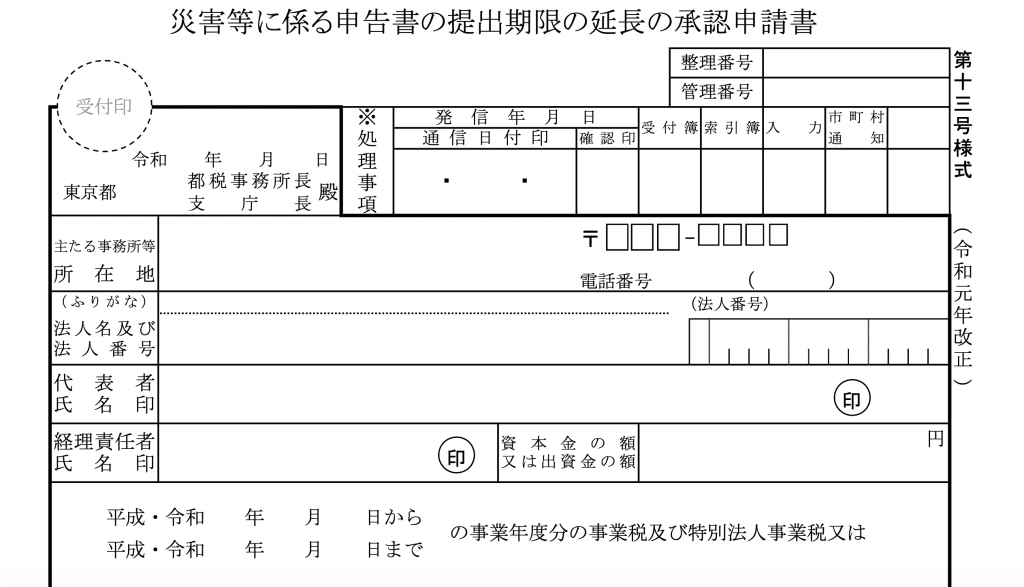

事業税、道府県民税などの地方税

地方税は申請書の提出が必要

コロナ原因で法人が地方税の申告納付期限までに申告納付が

できない場合で、申告期限を延長したいときは、

「災害等に係る申告書の提出期限の延長の承認申請書」(第13号様式)

の提出が必要となります。この申請書には提出期限があり、

申告期限の延長を受けていない法人だと、事業年度終了の日から45日以内

に提出しないといけません。

この申請書作成での注意点は、余白に国税について新型コロナウイルス

による申告・納付期限延長申請予定の旨を記載しておくことです。

なぜ記載が必要かというと、都民税については国税の状況把握が必要

だからだそうです。

なお、この申請書は、el-taxでは対応しておらず、紙で提出しなければ

いけません。

上記の内容は、4月16日時点での話ですので、今後国税と同様に

提出する申告書に一筆記載するだけの簡易な個別延長方法に

変わる可能性は十分にあるでしょう。

コロナに感染したら、こんな申請書出せるか!と思ってます。

地方税申告書を提出するときの添付書類

コロナが原因で地方税申告書の提出期限の延長を受け、

その後の地方税申告書の提出時ですが、国税の申告で提出した

申告書の一部も提出する必要があるようです。

提出が必要な書類は、「新型コロナウイルスによる申告・納付期限延長申請」

の記載がある書類です。上記国税の例だと、電子申告の場合は

電子申告による添付書類送付書を、紙で提出の場合は別表一を

添付する必要があるようです。

この内容は、本日(4月16日)都税事務所に電話をして確認した内容です。

東京都主税局のHPにも現状ではこの件に関する記載はありません。

実際にこのようなケースで申告書を提出する場合には、

ご自身でもご確認ください。今後変わる可能性もありますので。

おわりに

個別延長は相続税・源泉所得税についても認められています。

コロナで原因で相続税の申告納付をその期限までにできない、

源泉所得税の納付を納付期限までに納付できない場合にです。