今年(令和2年)分の年末調整から従業員の方々に提出してもらう

書類に一部変更があります。

昨年(令和1年)分の年末調整では、

・給与所得者の扶養控除等(異動)申告書

・給与所得者の保険料控除申告書

・給与所得者の配偶者控除等申告書

の書類を提出してもらいましたが、

このうち「給与所得者の配偶者控除等申告書」が

「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除申告書」

というものに変わります(正式名称長いので省略しています)。

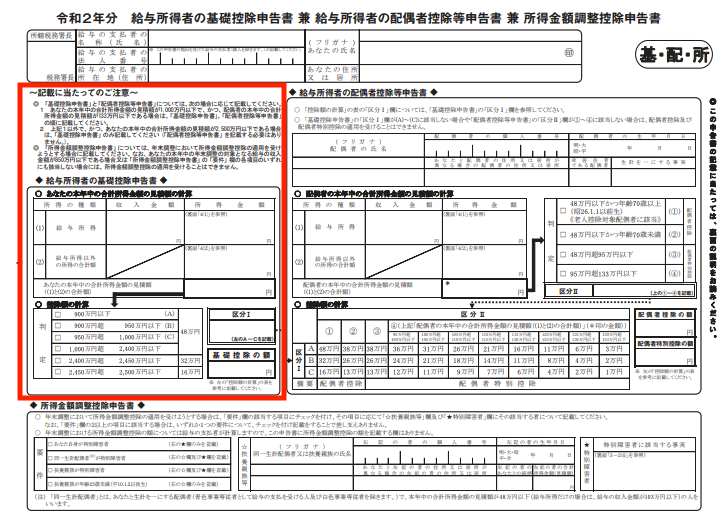

給与所得者の基礎控除等申告書

令和2年分の所得税から基礎控除が改正されます。

昨年(令和1年)までは、所得が多い・少ないにかかわらず一律38万円

でしたが、令和2年分の所得税から48万円に引き上げられます。

引き上げられるのですが、本人の所得により控除額が変動するように

なりました。以下のようになります。

| その人の合計所得金額 | 控除額 |

| 2,400万以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

昨年(令和1年)までは基礎控除は無条件で受けられたのですが、

基礎控除の改正に伴い今年(令和2年)から年末調整で基礎控除を

受けるには「給与所得者の基礎控除申告書」を年末最後(12月)の

給料の支給日の前日までに会社等に提出しなければならなくなりました。

この「給与所得者の基礎控除申告書」を提出しないと基礎控除は受けられ

ない、ということになります。数年後の税務調査でこの申告書の提出なしで

基礎控除を適用していてばその基礎控除は否認され追徴課税される可能性が

高いので必ず記載して提出してもらってください。

なお、令和2年の給与収入(額面)が2,000万円を超える人は

年末調整できないので、この申告書を提出してもらう必要はありません。

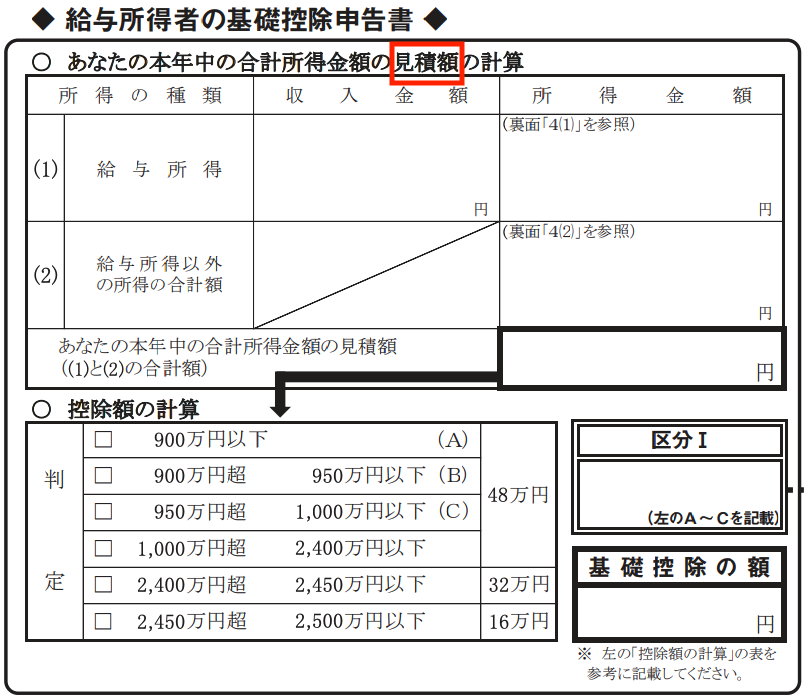

この給与所得者の基礎控除申告書、収入・所得金額を見積額で計算します。

これは、この申告書は12月の給与をもらう前に会社等に提出するものなので

当然確定額は提出時点ではわかりません。なので見積額で計算することに

なります。

見積額なので、合計所得金額の見積額と実際の合計所得金額が違うこと

になり結果、基礎控除の金額が変わってしまうこともあるかと思います。

収入が給与のみの場合、年末調整で所得税等を精算できるのは

その年間収入が2,000万円以下の人です。

その金額が2,000万円を超えると年末調整できなくなり確定申告で

所得税等を精算することになります。

例えば、その収入が年末調整できるギリギリの2,000万円だとすると

給与所得控除後の所得金額は1,805万円となり基礎控除は満額の

48万円受けられます。なので給与収入のみの人が年末調整で

基礎控除を受ける場合はすべての人が48万円満額受けられので

基礎控除額が変わるということはありません。

給与収入と他の収入(不動産収入など)がある場合は見積額で

計算した基礎控除額と実際の基礎控除額が変わる可能性があります。

例えば給与収入が2,000万円(所得金額1,805万円)で

不動産収入が800万円(所得金額630万円)で年末調整で基礎控除を

受けたとします。合計所得金額の見積額が2,435万円なので

基礎控除額は32万円になります。

年末調整後、年があけ実際に不動産所得を計算したら670万円

だったとします。合計所得金額が2,475万円になり基礎控除額が16万円

になります。この場合は確定申告時(不動産所得があるので確定申告

しなければならない)に基礎控除額を16万円で税金計算をして申告すれば

問題ないと思われます。間違っていたら後日訂正します。

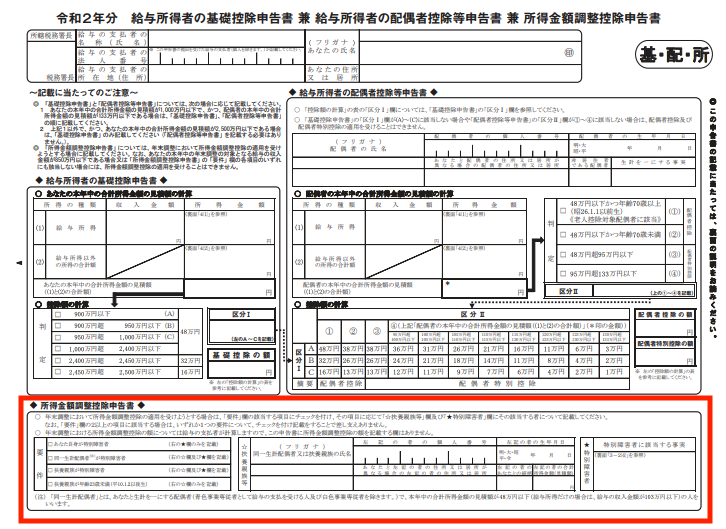

所得金額調整控除等申告書

令和2年分の所得税から給与所得控除額が一律10万円引き下げられます。

さらに、給与所得控除の上限額が従前の「給与収入1,000万円超で220万円」

から「850万円超で195万円」に引き下げられます。

ただし、同一の生計内に22歳以下の扶養親族がいる場合や

いわゆる介護世帯については給与収入が850万円を超えても

増税をゆるやかにする調整があります。

その調整が「所得金額調整控除」になります。

この所得金額調整控除の適用を受けるためには、年末最後(12月)の

給料の支給日の前日までに「所得金額調整控除申告書」を会社等に提出

しなければいけません(提出しないと適用は受けられない)。

この控除の対象となるのは給与収入の金額が850万円超の方なので

850万円以下の方は提出する必要はありません。

他、所得金額調整控除の適用を受けるための要件は、

・年末調整をする本人が特別障害者

・同一生計配偶者が特別障害者

・扶養親族が特別障害者

・扶養親族が22歳以下(令和2年の年末調整なら平成10年1月2日以後生まれ)

上記のいずれかに該当することです。

おそらく一多いのは22歳以下の扶養親族がいる場合だと思います。

その場合の申告書の記載方法ですが、こんな感じです。

この控除額の計算ですが、以下の算式で計算します。

(給与等の収入金額{1,000万円超の場合は1,000万円}ー850万円)×10%=控除額

※1円未満切上、最高15万円

年収1,100万円の人を例に給与所得の金額を計算してみると、

・令和1年

1,100万円ー220万円=880万円

・令和2年〜所得金額調整控除の適用あり

①1,100万円ー195万円=905万円

②(1,000万円ー850万円)×10%=15万円〜所得金額調整控除

③ ①ー②=890万円

・令和2年〜所得金額調整控除の適用なし

1,100万円ー195万円=905万円

こんな感じです。

上記の例で、令和2年の給与所得金額は令和1年比で

所得金額調整控除の適用ありなら10万円のプラス、

所得金額調整控除の適用なしなら35万円のプラス、

ということになります。

なんや、結局調整してもプラスやん。

でも適用ナシよりはましです。

なお、この控除は扶養控除と異なり、同一生計内のいずれか一方のみ

の人に適用、ということではありません。

例えば、夫婦共働きで2人とも給与収入が850万円超であり、夫婦間に

22歳以下の扶養親族である子どもがいる場合は2人ともこの控除の

適用を受けられます。

おわりに

今年(令和2年)の年末調整では、上記の変更もありますが、

令和2年10月1日以後提出分からは、生命保険料控除、地震保険料控除、

住宅ローン控除等について従来の紙の証明書に代えて

生命保険会社等から送られてくる電子データで会社に提出できるように

なりました。会社はそれらを電子データのままで保存可能となります。

大きな変更です。

ただし適用するには色々な手続きが必要になる、従業員がそれらをデータで

取得するためにはマイナンバーカードが必要である、対応していない

年末調整ソフトがある、などで普及には時間がかかるのかな、と思います。

後日のブログで詳しく触れます。