不動産所得について確定申告で注意しなければ、という点を

見ていきたいと思います。

借主が修繕費の一部を負担した場合

前提として、

・借主が退去し、返却すべき敷金を一部退去時の修繕費に充当した

・家主は、退去時のクリーニング費用と修繕費で110,000円を支出した

・返却すべき敷金は100,000円、借主負担の修繕費は66,000円

とします

借主負担の修繕費66,000円は、収入として計上しなければいけません。

また、消費税でもその66,000円は、原状回復代行サービスの対価と

なるため、消費税の売上に含めなければいけません。

仕訳で考えると、

修繕費支出時

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 修繕費 | 110,000 | 現金預金 | 110,000 |

敷金返却時

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 敷 金 | 100,000 | 現金預金 | 34,000 |

| 雑収入 | 66,000 |

となります。

雑収入66,000円はモレやすいので注意が必要です。

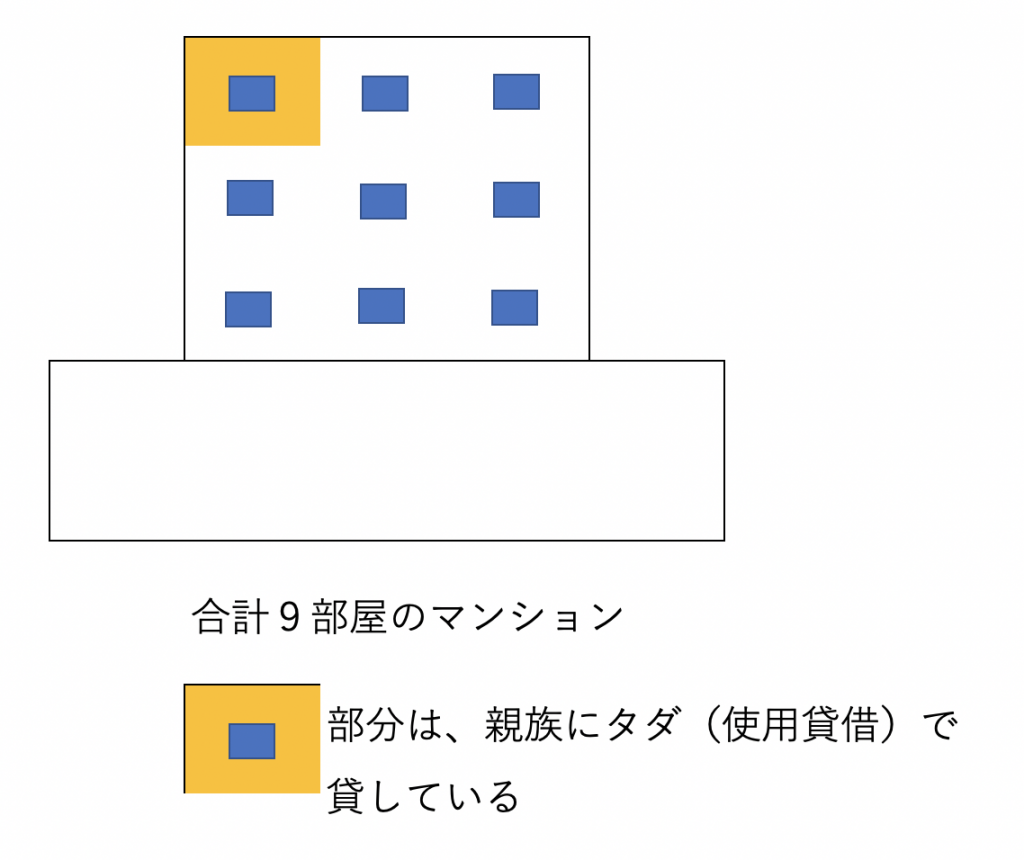

親族等にタダで貸している部屋がある場合

上記の前提です。

こういう場合ですと、

そのマンションの全体に係る経費(固定資産税、減価償却費、支払利息など)は

タダで貸しているものに対応する部分は経費にはなりません。

つまり、この場合ですと、マンションは9部屋ですので

それらの経費の1/9は経費とならないということです。

親族等へのタダ貸し以外に、家主がそのマンションに住んでいる場合も

同様の考え方となります。

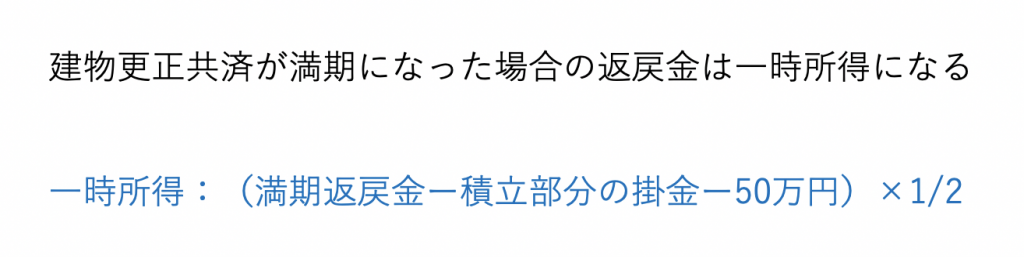

建物更正共済が満期になった場合

JAの建物更正共済とは、建物や動産を保障の対象とする共済です。

この建物更正共済は、火災、地震や台風、豪雨等の自然災害も広く保障し、

満期を迎えた際には満期共済金が支払われる共済です。

この掛金は、掛捨部分と積立部分があり、掛捨部分は必要経費になります。

積立部分は、必要経費にはなりませんが、満期になった際の返戻金から

差し引き、その返戻金の所得の計算をします。

その返戻金は一時所得に該当します。