新型コロナウイルスの感染拡大により、欠損金の繰戻し還付が

拡充されます。これから関連税制法案が国会で審議され成立する

ことが前提となります。

欠損金の繰戻し還付制度

拡充内容

現状では欠損金の繰戻し還付の対象法人は、普通法人だと

青色申告法人で期末資本金の額1億円以下の法人(大法人との間に

完全支配関係がある法人などを除く)です。これが、期末資本金が

10億円以下の法人(大法人との間に完全支配関係がある法人などを除く)

まで適用法人の範囲が拡大されました。

適用期間ですが、令和2年2月1日から令和4年1月31日までの間に

終了する事業年度に生じた欠損金額について適用されます。

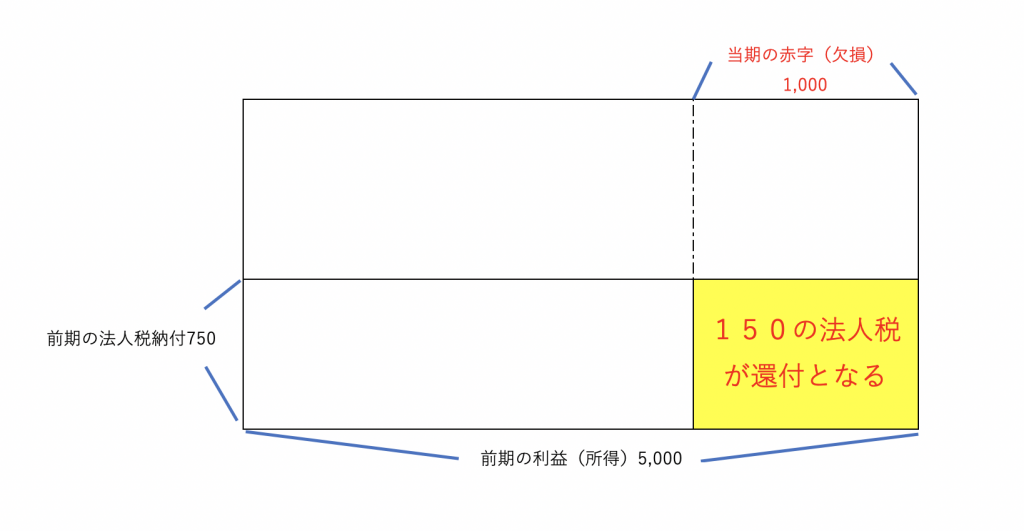

欠損金の繰戻し還付は、前期に納税した法人税・地方法人税が戻って

くる制度になりますので、是非活用していただけばと思います。

欠損金の繰戻し還付 イメージ

こんな感じです。

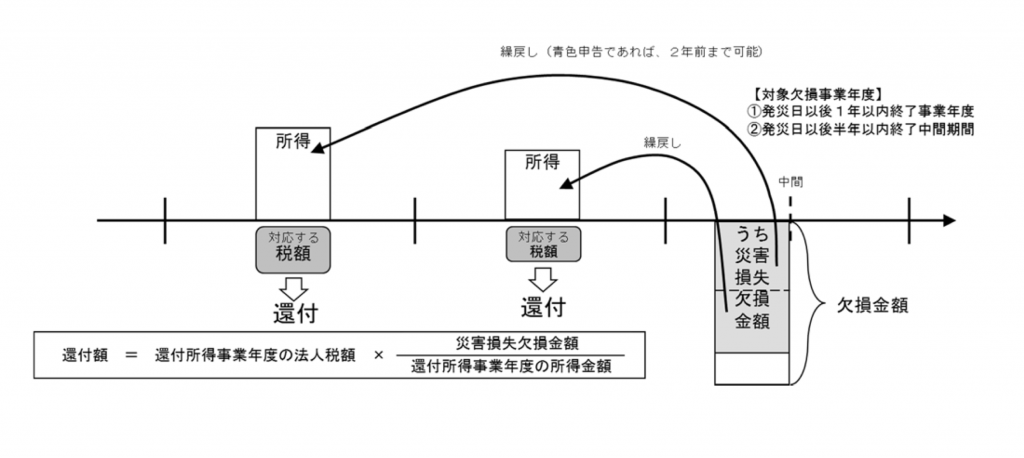

災害損失欠損金の繰戻し還付制度

災害損失欠損金の繰戻し還付制度とは、災害により災害損失欠損金が

生じた法人について、災害のあった日から同日以後1年を経過する日

までの間に終了する各事業年度又は災害のあった日から同日以後6月を

経過する日までの間に終了する中間期間において生じた災害損失欠損金額を、

その災害欠損事業年度開始の日前1年(青色申告書を提出する法人である

場合には、前2年)以内に開始した事業年度に繰り戻して法人税の還付を

受けることができる制度です。

通常の欠損金の繰戻し還付との違い

・白色申告法人でも適用可能(前期分のみ)なこと

・青色申告法人であれば、前期分に加えて前々期分の法人税の還付請求もすることができる

・中間申告でも適用可能。この場合の中間申告は仮決算による中間申告

拡充内容

拡充というよりは、災害損失欠損金額の解釈です。

新型コロナウイルスの感染拡大で、以下の費用や損失も

災害損失欠損金額として認められることが発表されております。

・飲食業者等の食材の廃棄損

・感染者が確認されたことにより廃棄処分した器具備品等の除却損

・施設や備品などを消毒するために支出した費用

・感染発生の防止のため、配備するマスク、消毒液、空気清浄機等の購入費用

・イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損

災害損失欠損金の繰戻し還付 イメージ

※財務省HPより

おわりに

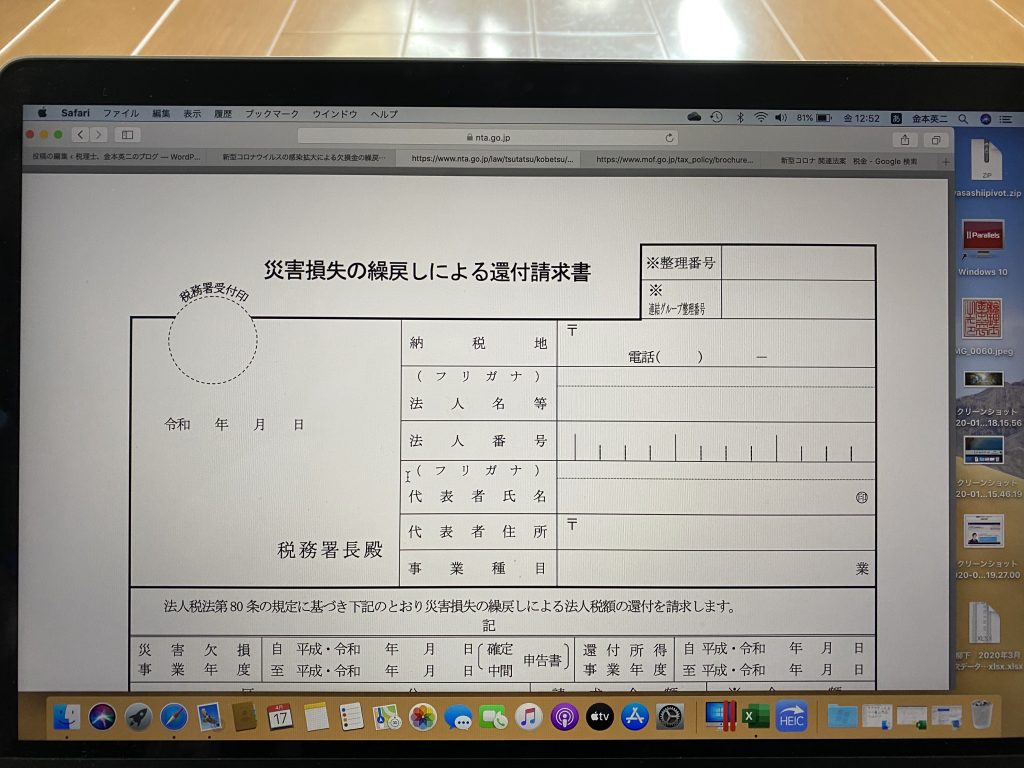

欠損金の繰戻し還付の手続きとして、還付請求書を税務署に提出

しなければいけません。5月申告法人が確定申告書と還付請求書の

税務署への提出を5月後半に行ったすると、コロナ感染拡大前だと

税金が戻ってくるのにそれらの書類を提出してから3ヶ月前後

(8月後半前後に戻ってくる)かかっておりました。

現状では、税務署職員も週のうち何日かは自宅待機になっている

ようですので、税金が戻ってくるのに3ヶ月以上の月日を要する

ことが想定されます。会社の資金繰りで、この税金の戻りを

当てにするのは、戻ってくる時期が読めないので危険でしょう。