相続が発生して遺言書がない場合、基本相続人以外の人が

亡くなった被相続人の財産をもらうことはできません。

しかし、被相続人を契約者・被保険者とする生命保険金(死亡保険金)に

ついて相続人以外の人が受取人の場合、遺贈により取得したものと

考えて、相続人以外の受取人も相続税の申告と納付の対象となる場合も

あります。

よくあるケースとしては、孫を生命保険金(死亡保険金)の受取人と

している場合です。孫ですがケースバイケースで相続人になる場合と

ならない場合があり、その生命保険金(死亡保険金)についての

相続税の取り扱いが変わってきます。

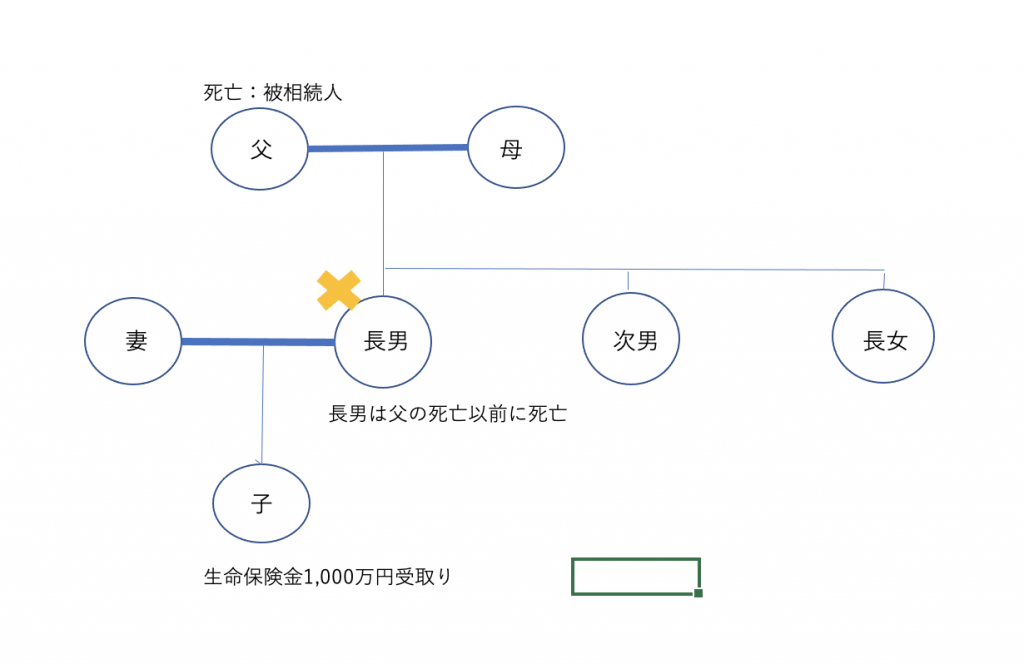

孫(相続人)が生命保険金の受取人の場合

上図のような家族状況で、父が亡くなったとします。

相続人は、母・次男・長女・長男の子の4人。

長男の子(亡くなった父の孫)は、父の死亡前に長男が亡くなって

いるので代襲相続で相続人になります。

相続財産の一部に生命保険金(死亡保険金)があり、

その受取人は長男の子(相続人)で、金額は1,000万円だったとします。

この生命保険金(死亡保険金)ですが、

契約者(保険掛金支払者)・被保険者は父であることを前提とします。

相続人が取得した生命保険金には非課税枠があります。

今回のケースですと、長男の子(父の孫)が受け取った1,000万円は

全てこの非課税枠の範囲内であり、生命保険金単独で見るとそれには

相続税はかからない、ということになります。

生命保険金等の非課税枠については、下記で説明します。

そして、父の相続財産総額が相続税の基礎控除内の

5,400万円(3,000万円+600万円×法定相続人4人)以下であれば、

相続人全員の相続税の税務署への申告と納付は必要ない、

ということになります。

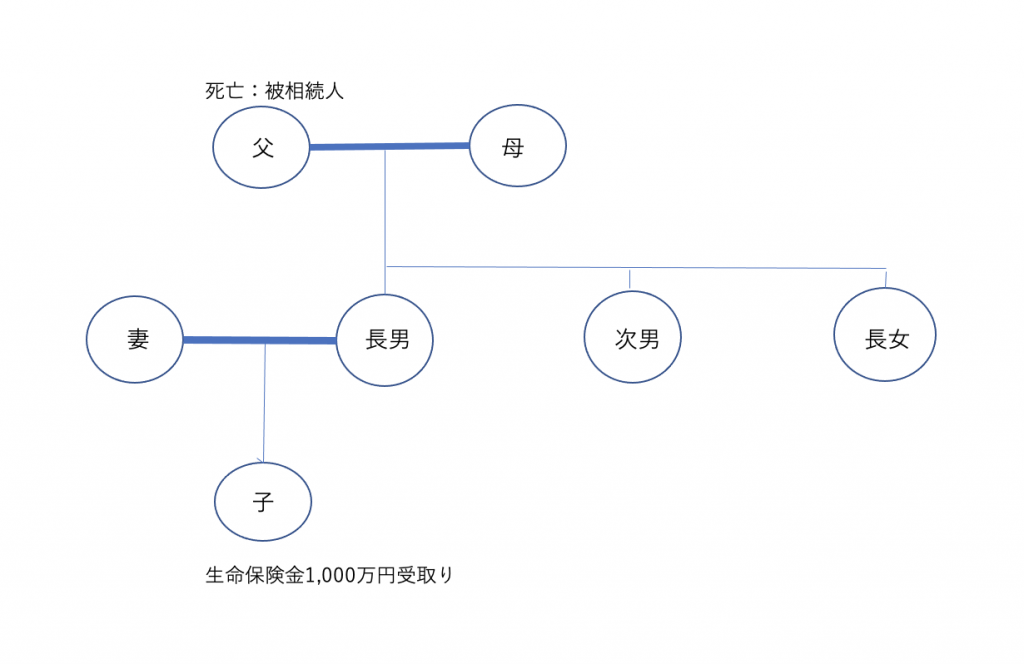

孫(相続人以外)が生命保険金の受取人の場合

家族構成は上記「相続人が生命保険金の受取人の場合」と

同じです。前提として違うのは、長男は父の死亡以前に

死亡していないことです。

このような状態で、父が亡くなったとします。

相続人は、母・長男・次男・長女。

長男の子(父の孫)は長男が父の死亡時に存命なので相続人にはなりません。

相続財産の一部に生命保険金(死亡保険金)があり、

その受取人は長男の子(父の孫、相続人以外)で、

金額は1,000万円だったとします。

この生命保険金(死亡保険金)ですが、

上記「相続人が生命保険金の受取人の場合」と同じく、

契約者(保険掛金支払者)・被保険者は父であることを前提とします。

このケースですと、長男の子(相続人以外)が受け取った1,000円は

全額相続税の対象になり、それを含めて相続税を計算し、

相続税の総額のうち1,000万円に対応する部分について長男の子(父の孫)は

相続税の申告と納付をしなければいけない、ということになります。

相続人以外の人が受け取った生命保険金(死亡保険金)は

生命保険金等の非課税の適用はありません。

そして、上記「相続人が生命保険金の受取人の場合」と同じく、

父の相続財産総額が相続税の基礎控除内の

5,400万円(3,000万円+600万円×法定相続人4人)以下であれば、

相続人全員の相続税の税務署への申告と納付は必要はありませんが、

5,400万円には、長男の子(相続人以外)が受け取った1,000万円を含めます。

さらに、相続税の税務署への申告と納付が必要な場合ですが、

相続人以外が受け取った財産につていは、相続税が2割加算されます。

例えば、長男の子の相続税額が100万円だったとすれば2割の20万円が

加算され、合計120万円の相続税を納付しなければいけない、

ということです。

このように、相続人以外の人が相続財産をもらった場合には

多く相続税を支払うことになってしまいます。

対策の1つとしては、長男の子(父の孫)を父と母の養子に

することです。養子縁組をしてしまえば長男の子(父の孫)は

父か母が亡くなったときの相続での相続人になることができます。

さらに相続人が1人増えるので基礎控除の金額も増えます。

5,400万円(3,000万円+600万円×法定相続人4人)から

6,000万円(3,000万円+600万円×法定相続人5人)になります。

父の相続財産が6,000万円以下であれば相続人全員の相続税の申告と

納付は必要ない、ということになります。

ちなみに、養子を相続人としてカウントできる人数ですが、

被相続人に実子がいる場合は1人までです。

例えば、養子が3人いても相続人としてカウントできるのは

1人だけ、ということです。

生命保険金等の非課税

生命保険金(死亡保険金)は、その受取人固有の財産です。

でも、被相続人の死亡により受け取るお金であるため

「みなし相続遺贈財産」となり、相続税の課税対象となります。

ただし、生命保険制度は被相続人が死亡した後の遺族の生活の安定を

図る側面がある、ということを考慮して生命保険金(死亡保険金)には

相続税の非課税枠(生命保険金等の非課税)が設けられています。

生命保険金等の非課税を適用することがでるのは「相続人」だけです。

上記の例で見ると、長男の子(父の孫)が相続人であれば適用でき、

相続人以外であれば適用できない、ということになります。

その計算方法ですが、

500万円 × 法定相続人

例えば、

法定相続人が4人、生命保険金が1,000万円(相続人が受取人)だとすると、

非課税枠は、500万円×4人=2,000万円。

1,000万円(保険金)ー2,000万円(非課税枠)≦0、ですので

生命保険金には相続税は課税されない、ということになります。

法定相続人が2人、生命保険金が2,000万円(相続人が受取人)だとすると、

非課税枠は、500万円×2人=1,000万円。

2,000万円(保険金)ー1,000万円(非課税枠)=1,000万円、となり

1,000万円に対して相続税が課税される、ということになります。

受取人が相続人以外の場合は、その人が受け取った保険金全額に対して

相続税がかかる対象になる、ということです。

おわりに

相続が発生したときの生命保険金(死亡保険金)ですが、

契約者(保険掛金支払者)が誰かにより、相続税ではなく

贈与税の課税対象となることがあります。

上記の家族構成ですと、

契約者・被保険者〜父、受取人〜長男の子(父の孫)であれば

相続税の課税対象です。

契約者〜母、被保険者〜父、受取人〜長男の子(父の孫)であれば

贈与税の課税対象(母から長男の子への贈与)となります。