人の死、特に家族の死は、その人の人生でとても悲しい出来事でしょう。

その大事な家族が亡くなってから、相続税申告までの一連のざっくりとした

流れについての記事です。

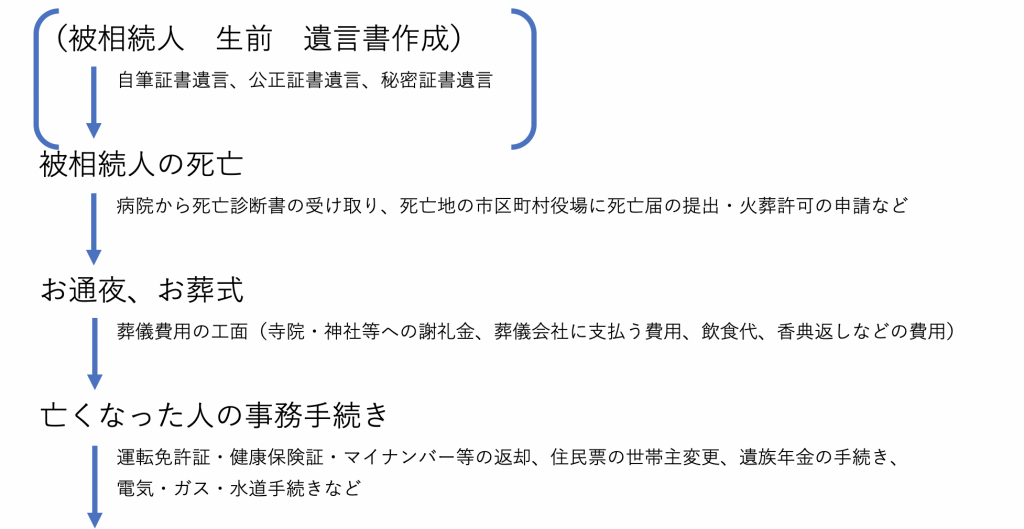

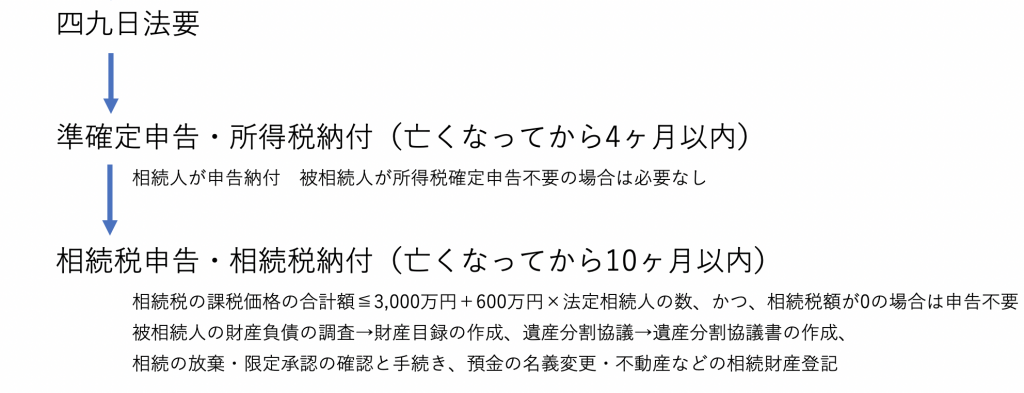

亡くなってから相続税申告までの流れ

上記の準確定申告と相続申告・納付期限は、亡くなってから4ヶ月以内・

10ヶ月以内と書きましたが、厳密には「相続の開始があったことを知った日の

翌日から4月以内・10月以内」です。

この「相続の開始があったことを知った日」とは、被相続人が死亡した日

ではなく、「相続人が被相続人の死亡を知った日」です。

相続人が海外赴任していて連絡が取りづらい状況も考えられます。

この場合は、相続人が被相続人の死亡を知った日がその相続人の

「相続の開始があったことを知った日」となります。

相続人によって申告・納付期限が変わってくる可能性があります。

お通夜・お葬式の費用(預貯金の仮払制度)

お通夜・お葬式には、多額の費用がかかります。

亡くなった人の預貯金口座から支払いたいと思いますが、

亡くなった人の預貯金口座は、原則その人の遺産分割が完了するまで

凍結されてしまいます。

2019年7月1日に民放の改正があり、相続された預貯金について、

生活費や葬儀費用の支払、相続債務の弁済なでの資金需要に対応できる

ように、全員の同意がなくても遺産分割前にも引き出すことができる

ようになりました。その方法には、金融機関に直接仮払いを申し立てるか

家庭裁判所に申し立てるか、の2つの方法があります。

引き出せる預貯金には限度があり、その限度額は

預貯金残高 × 1/3 × 引き出しを行う相続人の法定相続分

となります。一金融機関から引き出せる上限は150万円までです。

おわりに

各内容の詳細につきましたは、後日のブログで書きます。