住宅の購入の際、親などから住宅取得等資金の贈与で

住宅取得等資金の贈与の非課税の適用を受け、

さらに自分でローンを組み住宅ローン控除の適用を

受けたいという方もいらっしゃると思います。

そもそも両方適用を受けられるのか?

両方の適用を受けられます。

ただし、

親などからの住宅取得等資金の贈与の非課税に係る贈与税の確定申告と、

住宅ローン控除に係る所得税の確定申告の両方を行わなけれいけません、

確定申告での流れ

贈与税の確定申告 → 所得税の確定申告

という流れになります。

なぜ、そういう流れになるかというと

住宅ローン控除の計算(所得税の確定申告)で贈与を受けた金額を

使うからです。詳しくは事項で。

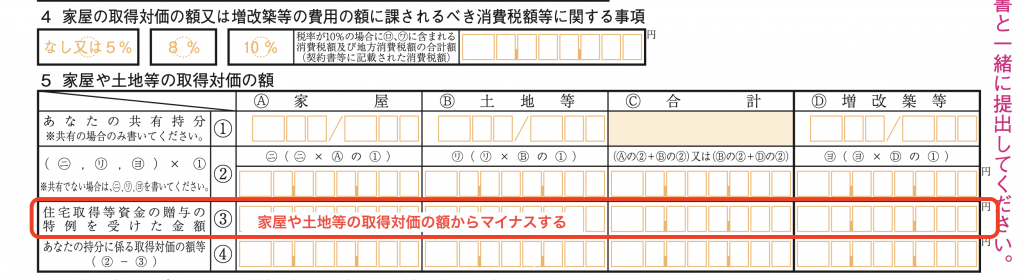

住宅ローン控除を受ける場合の注意点

注意点

購入した居住用の家屋と土地の代金

(贈与を受けた金額をマイナスした金額)をローンとした場合の

住宅ローン控除の限度額の計算は、令和1年分ですと

①家屋や土地等の取得対価の額

②住宅借入金等の年末残高合計額

③①と②の少ない金額×1%(特定取得で家屋が一般住宅の場合は40万円が限度額)

となっています。

住宅取得等資金の贈与の特例(非課税)の適用を受けた場合には、

その金額は、上記算式①の「家屋や土地等の取得対価の額」から

マイナスします。

具体例①

・親からの住宅等資金贈与 10,000,000円

・土地家屋取得額 50,000,000円

・住宅ローンの年末残高 39,000,000円

・土地を購入して家屋を新築した(住宅ローンは土地家屋に係るもの)

・家屋は一般住宅に該当する(住宅ローン控除の限度額は40万円)

とします。

①家屋や土地等の取得対価の額 50,000,000円ー10,000,000円=40,000,000円

②住宅ローンの年末残高 39,000,000円

③①>② 住宅借入金等特別控除額は、39,000,000円×1%=390,000円

となります。

具体例②

・親からの住宅等資金贈与 10,000,000円

・土地家屋取得額 50,000,000円

・住宅ローンの年末残高 42,000,000円

・土地を購入して家屋を新築した(住宅ローンは土地家屋に係るもの)

・家屋は一般住宅に該当する(住宅ローン控除の限度額は40万円)

とします。

①家屋や土地等の取得対価の額 50,000,000円ー10,000,000円=40,000,000円

②住宅ローンの年末残高 42,000,000円

③①<② 住宅借入金等特別控除額は、40,000,000円×1%=400,000円

となります。

おわりに

住宅取得等資金の贈与の特例と、住宅ローン控除をダブルで適用では、

2パターンあると思います。

①平成30年に贈与の特例、令和1年の住宅ローン控除

②令和1年に贈与の特例と住宅ローン控除の両方の適用を受ける

①の場合ですが、令和1年中に家屋が完成せずその家屋に入居が

できなかった場合には、贈与の特例(非課税)の適用は

受けられなくなり、平成30年分の贈与税の修正申告を行い

贈与税の納付をしなければいけません。