個人事業主で賃貸マンション等の家賃収入がある場合、

マンション等の入居者が退去する際、入居時に預かっていた

敷金、その敷金から原状回復費を差し引いて返却する場合等の

その差し引いたお金の所得税確定申告、消費税の取り扱いに

ついてです。

入居者負担額が預かり敷金の金額以下の場合

前提

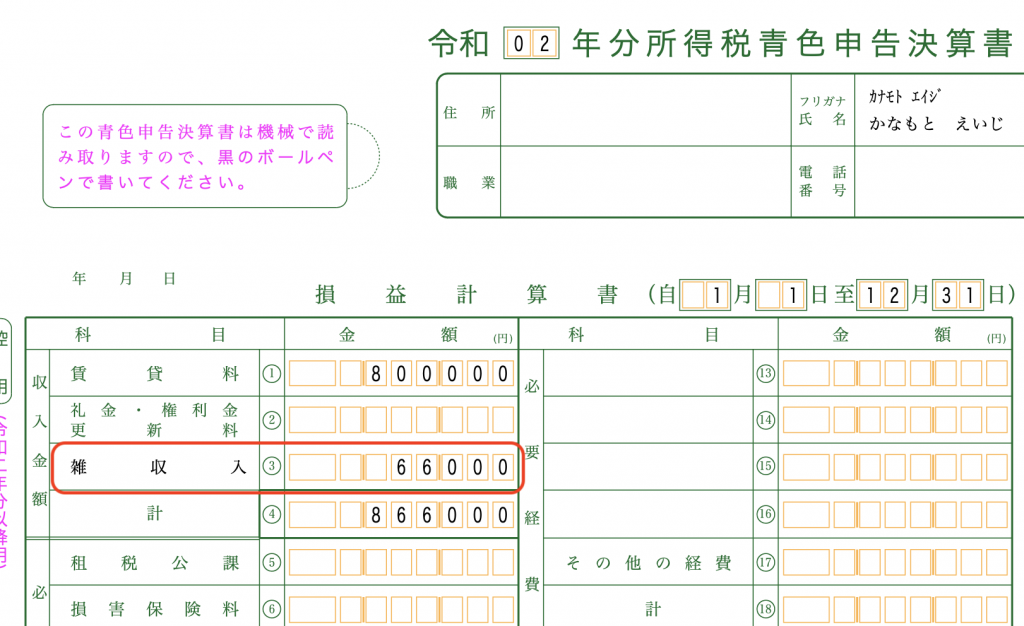

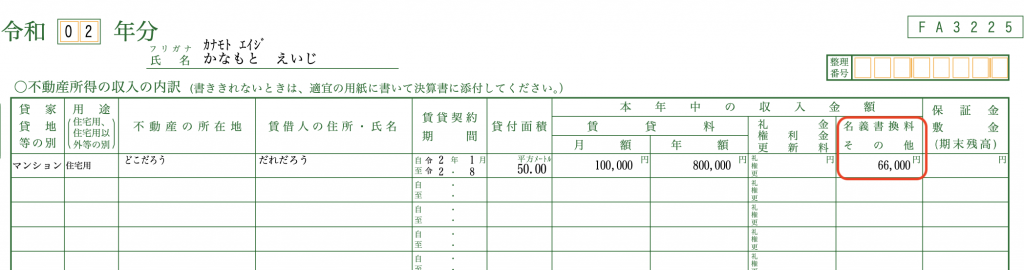

・入居者からの預かり敷金 100,000円

・入居者負担の現状回復費 66,000円

・入居者に返還した敷金 34,000円

・実際にかかった現状回復費(修繕費) 88,000円

所得税確定申告の取り扱い

まずは、実際にかかった原状回復費88,000円は修繕費として

全額経費になります。

預り敷金と相殺する入居者負担の原状回復費66,000円ですが、

これは不動産収入に入れます。

何でかというと、入居者負担の原状回復費は、マンションの

家賃収入に関連して得た収入なので不動産収入に入れます。

仕訳で考えるとわかりやすいかも。

修繕費 88,000 / 現金預金 88,000

預り敷金 100,000 / 現金預金 34,000

/ 雑収入 66,000

となります。

なお、収入の計上時期ですが、敷金の返還をしないことが

確定した日になります。

根拠法令等は、所得税法基本通達36-7(3)です。

ちなみに、不動産所得の青色申告決算書には以下のように

記載しておけばいいでしょう。

損益計算書

不動産所得の収入の内訳

消費税の取り扱い

消費税の免税事業者(消費税を申告納付しなくていい事業者)で

あればココは読み飛ばしてください。関係ありませんので。

上の仕訳、雑収入の66,000円は家主が入居者だった人に行う

原状回復代行サービスの役務提供と考えるため消費税の課税売上に

含めて消費税を計算します。

さらに、修繕費88,000円ですが、課税仕入れに当然なります。

不動産収入が事務所などのテナントのみで課税売上割合が

95%以上(かつ当年の消費税の課税売上が5億円未満)であれば、

その消費税は全額控除でき、

95%未満で課税仕入れを分けて計算する必要がある場合でも

課税売上にのみ要する課税仕入れとして全額控除できます。

修繕費88,000円は、雑収入66,000円と直接対応だからです。

入居者負担額が預り敷金の金額を超え追加でお金をもらった場合

前提

・入居者からの預かり敷金 100,000円

・入居者負担の現状回復費 150,000円

(うち、入居者からもらった差額 50,000円)

・実際にかかった原状回復費(修繕費) 250,000円

※原状回復費で資産計上すべきものはないものとします

所得税確定申告の取り扱い

実際にかかった原状回復費250,000円は修繕費として

全額経費。借主負担額が預かり敷金の金額以下の場合と

同じです。

そして、入居者負担の現状回復費150,000円は

不動弾の収入金額になります。理由は上と同じ。

仕訳で考えると、

修繕費 250,000 / 現金預金 250,000

預り敷金 100,000 / 雑収入 100,000

現金預金 50,000 / 雑収入 50,000

となります。

消費税の取り扱い

ここも消費税の免税事業者(消費税を申告納付しなくていい事業者)

であればココは読み飛ばしてください。関係ありませんので。

上の仕訳、雑収入の合計150,000円は家主が入居者だった人に行う

原状回復代行サービスの役務提供と考えるため消費税の課税売上に

含めて消費税を計算します。

さらに、修繕費250,000円ですが、課税仕入れに当然なり、

借主負担額が預かり敷金の金額以下の場合の消費税の取り扱いで

触れた同じ理由によりその消費税分は売上に係る消費税から

全額控除できます。

敷金の扱いには注意が必要

不動産所得がある場合の敷金・保証金の取り扱い、

事務所店舗等テナント賃貸の場合だと、入居後数年経過すると

退去時に何割か返却しなくてもいい旨が契約書で定められている

ケースもあります。その場合は返却不要となった部分(償却分)は

その不要となった年の不動産収入に入れなければいけません。

敷金については不動産所得の確定申告をする上では

契約書の内容をよく確認する必要があります。

おわりに

かなもと税理士事務所では令和2年分確定申告、

まだ受け付けております。

確定申告でお困りの方はご連絡いただければと思います。