会社のパソコンの入れ替え、数年に一度はあるかと

思います。パソコンの購入ですが、決算日(期末)近くに

行った場合には法人税と消費税で取り扱いが異なるときも

あるので注意が必要です。

前提

・A社は3月末決算の会社で消費税の課税事業者、経理方法は税抜経理。

・決算日前の3月20日に会社のパソコン20台分の購入手続きをして支払いをした。

・パソコンは1台108,900円(消費税込)、20台で2,178,000円。

パソコンは減価償却資産で、原則一括で経費では落とせません。

でも、1台あたり10万円未満のものであれば、使いはじめた期に

損金経理(経費計上)すれば一括で経費に落とせます

(法人税法施行令第133条)。

A社は、パソコン1台あたり108,900円で購入していますが、

消費税を抜くと99,000円となり10万円未満となるので、

そのパソコンを使いはじめた期に経費計上すれば全額一括で経費で

落とせます。20台の合計金額での判断ではなく、1台あたりでの

判断です。パソコンはそもそも減価償却資産なので、

資産計上(器具備品)に計上して4年間にわたり減価償却費として

費用計上してももちろん問題ありません。

今回、A社は利益が出ているの当期に全額一括費用計上したい

状況だとします。

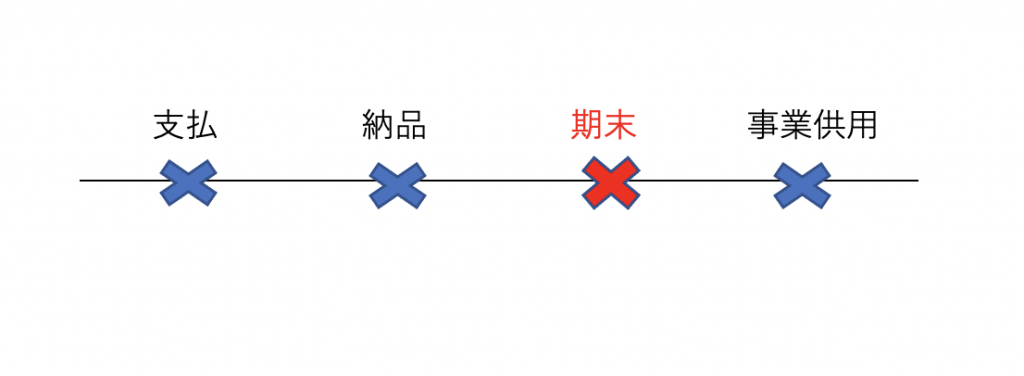

決算日前に納品、使い始めたのが翌期の場合

当期〜納品日

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 消耗品費 | 1,980,000 | 現金預金 | 2,178,000 |

| 仮払消費税等 | 180,000 |

当期〜期末決算整理

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 貯蔵品 | 1,980,000 | 消耗品費 | 1,980,000 |

この場合は、法人税と消費税の取り扱いが異なります。

法人税法上、10万円未満の減価償却資産を一括費用できるのは、

事業供用した(パソコンを使いはじめた)期(事業年度)です。

当期期末までにパソコンは納品されてはいますが、事業供用して

いないので当期の経費(損金)にはなりません。

消費税法上、課税仕入れを認識するのは、

課税仕入れを行った日(パソコンを納品した日、消費税法第30条1項、

消費税法基本通達11-3-1)です。

当期にパソコンが納品されているので、

当期に消費税の経費(課税仕入れ)を認識します。

まとめると、パソコンの納品が当期、事業供用が翌期の場合は

法人税上の経費となりのは翌期、消費税法上の経費(課税仕入れ)と

なるのは当期となります。要注意です。

ちなみに、一括費用計上ではなく固定資産(器具備品)として

処理する場合でも、同じ扱いになります。

減価償却費の計算で翌期の4月に事業供用した場合は、

4月から減価償却費の計算の対象となります。

翌期〜事業供用時

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 消耗品費 | 1,980,000 | 貯蔵品 | 1,980,000 |

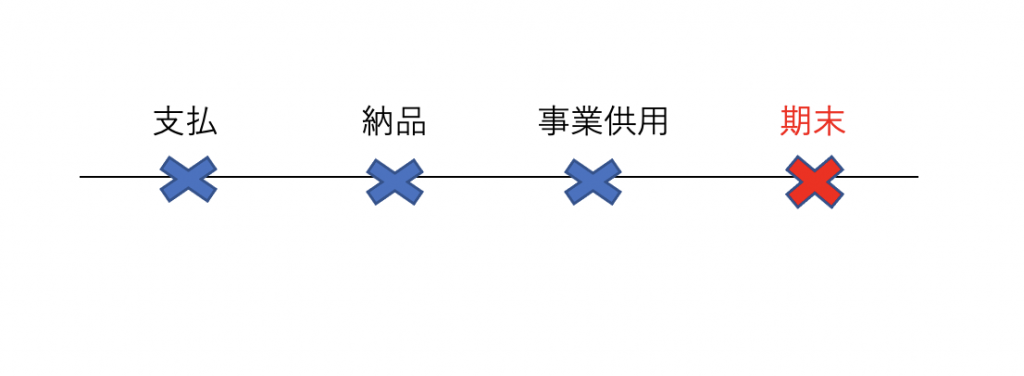

決算日前に納品、使いはじめた場合

このケースでは法人税と消費税の経費認識時期は同じになります。

当期に納品、事業供用されているからです。

当期〜支払時、又は、事業供用時

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 消耗品費 | 1,980,000 | 現金預金 | 2,178,000 |

| 仮払消費税等 | 180,000 |

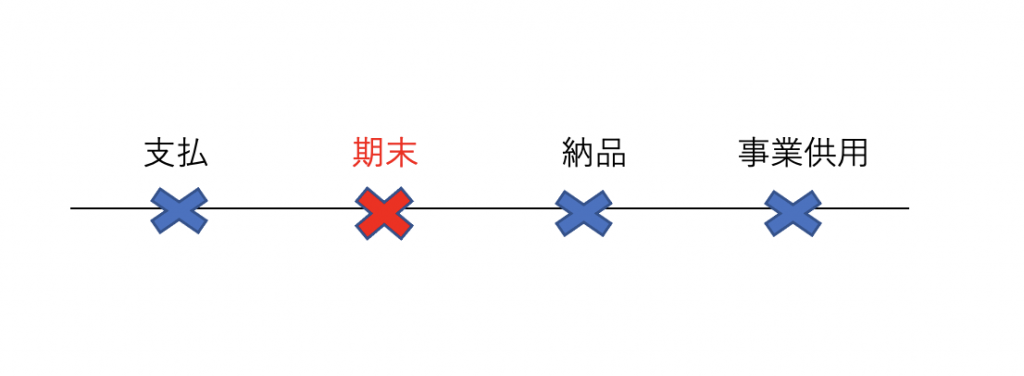

納品、使い始めたのが翌期の場合

当期〜支払時

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 建設仮勘定 | 2,178,000 | 現金預金 | 2,178,000 |

当期にまだパソコンが納品されていない場合、「建設仮勘定」という

勘定科目を使い経理します。

「建設仮勘定」とは、器具備品・車両などの有形固定資産の代金を

支払い納品されるまでに使う勘定科目です。

当期〜期末決算整理

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 仕訳なし |

当期に納品・事業供用されていないので法人税、消費税共に

経費を認識しません。

翌期〜納品時、又は、事業供用時

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 消耗品費 | 1,980,000 | 建設仮勘定 | 2,178,000 |

| 仮払消費税等 | 180,000 |

翌期に納品されてので、納品時のタイミングで消費税の

課税仕入れを認識、事業供用時に建設仮勘定から消耗品費への

振替仕訳(損金経理)を行うことにより経費を認識します。

正確には、納品時に仮払消費税の認識する仕訳、事業供用時に

建設仮勘定から消耗品費への振替仕訳をすべきなんでしょうが

翌期首頃の処理で翌期4月に法人税、消費税共に経費認識、という

前提なので、そこまで細かく処理する意味はないと思います。

おわりに

10万円未満の減価償却資産(パソコン)を前提としましたが、

30万円未満の少額減価償却資産を一括経費計上しようと

する場合も同じ考え方になります。