消費税の計算方法には、一般課税と簡易課税の2種類があります。

簡易課税で計算するには、簡易課税で計算しようとする期が

はじまるまで(前期中)に「消費税簡易課税制度選択届出書」を

所轄の税務署に提出しなければいけません。

前期中にその届出書の提出があり、2期前(消費税の計算期間が1年の

場合)の消費税の売上が5,000万円以下であればその後は消費税額を

簡易課税で計算することとなります。

この簡易課税制度をやめる場合は、やめようとする期がはじまるまで

(前期中)に「消費税簡易課税制度不適用届出書」を所轄の税務署に

提出しなければいけません。この届出書の提出がないと一般課税での

計算が有利(消費税額が少なくなる)でも2期前の消費税の売上が

5,000万円以下であれば強制的に簡易課税で計算しなければいけません。

今回の事例は、平成30年の裁決です。

概要

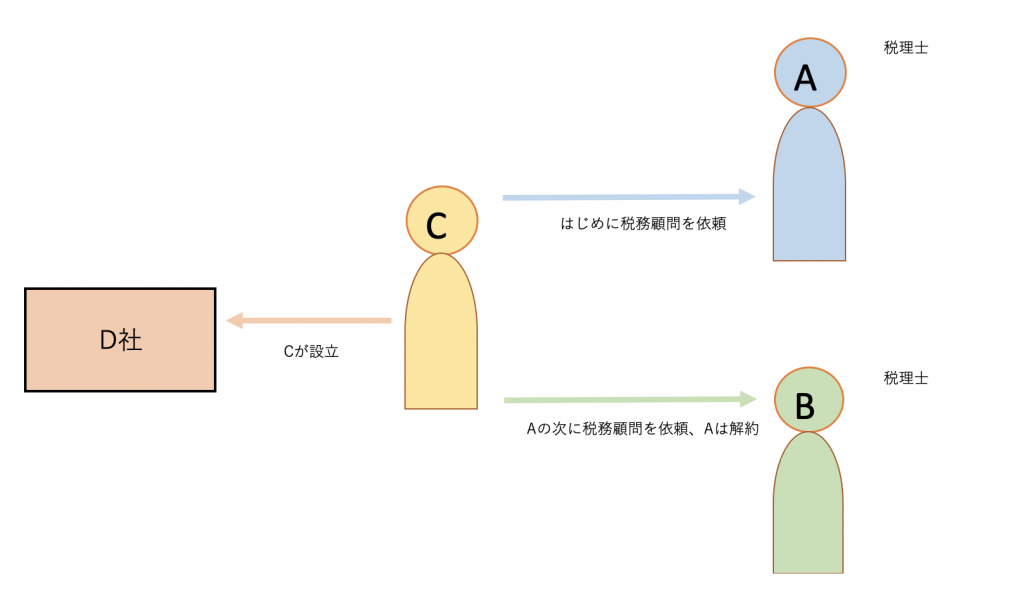

登場人物は、

Cさん・・・士業

Aさん・・・税理士、Cさんのはじめの顧問税理士

Bさん・・・税理士、Aさんの次にCさんの顧問税理士になった

D 社・・・Cさんが設立

図解すると下のような感じです。

士業を営むCさんが、消費税の申告を一般課税で控除対象仕入税額を計算

して確定申告をしたところ、税務署はCさんが簡易課税制度選択届出書を

提出しているので簡易課税により控除対象仕入税額を計算すべきであると

して更正処分等したのに対し、Cさんが簡易課税制度選択届出書を提出して

いない(自分では)ので簡易課税の適用を受けないとして、処分等の取消しを

求めた事案。

Cさんは、自身の開業時にA税理士と顧問契約を締結した。

A税理士は所得税の申告時に「簡易課税制度選択届出書」を提出していた。

Cさんは、消費税の課税事業者となり、その申告をする前にA税理士との

顧問契約を解約した。その後はB税理士と顧問契約を締結する。

B税理士は、Cさんの消費税の申告を一般課税で続けていた。

A税理士によるCさんの簡易課税制度選択届出書の提出から18年も経って

からCさんの消費税の計算について一般課税を認めないとした更正処分を

受けて争った事例です。

A税理士がCさんの消費税について簡易課税制度選択届出書を提出したのは

Cさんのそのときの状況は簡易課税で申告した方が納税額が少なくなる、との

判断からです。その後CさんはD社を設立し同社にCさんの業務を委託する

こととなった。A税理士にはD社の設立や業務委託について知らせて

いなかった。

国税不服審判所の判断

かいつまんで説明します。

・Cさんは税務全般をA税理士にお願いしていた。

・Cさんは平成9年の消費税の計算では簡易課税を選択しない方が有利だった。

なので、わざわざ不利になる簡易課税を選択することはあり得ない、と主張。

平成8年、平成9年とで課税仕入れになる費用の金額の割合が大きく変動した

(平成9年に課税仕入れが増えた)のは、Cさんの業務をD社に委託したから。

Cさんは、A税理士に顧問契約の解除を伝える際、仕事の関係上他の税理士に

依頼する必要があったとだけ伝えており、D社への業務委託の件は伝えて

いなかった。A税理士顧問契約解除時にはD社への業務委託の件はA税理士は

知らなかったのでA税理士が消費税の計算には簡易課税の方が有利であると

判断するのも合理的であり、税理士AがCさんを代理して簡易課税制度選択

届出書を提出したことに不合理な点があるとはいえない。

・(一部省略)

・Cさんが平成10年課税期間以後の消費税等について、一般課税により

消費税の申告を続けていた。このような状況になったのは、A税理士と

B税理士との間でCさんの税務全般について的確は引継ぎがされなかった

ことが原因と考えられる。CさんとB税理士がA税理士による簡易課税制度

選択届出書の提出を見過ごしたのは、Cさん側に責任がある。

私の見解

簡易課税制度選択届出書の提出あり、2年前の売上が5,000万円以下、

この2つの要件がそろえば、その期の消費税の申告は簡易課税で

行うことになります。この件は、この2要件がそろっているよう

なので普通は簡易課税で消費税を計算することとなる。

税務署が税務処理に間違いがある、ということを発見したらその時点で

可能な年分の更正処分等をするのは、今回の事例では、そりゃそうだ、

と思います。

今回、この事例を取り上げたのは、「仕事のやり方」に疑問を持った

からです。

A税理士がCさんの簡易課税制度選択届出書を提出するときに、

Cさんと打ち合わせはしなかったのでしょうか?Cさんは開業当時には

税務に通じていなかったようです。でも、Cさんの消費税の申告の件

ですから、消費税の計算は一般課税と簡易課税が選択できる旨を伝え、

私(A税理士)の試算では簡易課税で計算した方が有利ですので簡易課税を

選択する方をお薦めします、と最終的にはCさんの判断でその届出書を

提出するかしないかを決めるものだと私は思います。

裁決事例を読んだ印象では打ち合わせしていなかったのかな、

という印象です。

A税理士ですが、Cさんの簡易課税制度選択届出書を税務署に提出したときに

Cさんに提出した届出書の控えを渡さなかったのでしょうか?

この頃は、e-taxがまだない時でしたので、紙で税務署に提出する、

提出するときには、届出書を3部作成(税務署提出用、Cさん控え、A税理士

控え)してそれぞれに収受印をもらいCさん控えを本人に渡すのが普通だと

思います。今はe-taxですが税務署に提出した書類の控えは私は必ずお客様に

渡します。今回の裁決には、A税理士には責任なし、となっています。

A税理士がその届出書の控えをCさんに渡していたがCさんがなくした、

ということであればA税理士の責任は全くないと思います(Cさんと

簡易課税の適用について打ち合わせをしていたことが前提)。

でも、もしその届出書の控えをCさんに渡していなければA税理士の責任も

少しあると思います。

Cさんの税務顧問を引き継いだB税理士ですが、A税理士が消費税について

簡易課税制度選択届出書を提出している、ということを疑わなかったので

しょうか?士業は原価が発生せずに課税仕入れが少ない業種です。

士業の個人事業主は、今回のように業務委託が発生しない限り一般課税

よりも簡易課税で消費税を計算した方が有利なケースが多いです。

税務署に問い合わせる(Cさんに問い合わせてもらう)ということを

しなかったのでしょうか?私であれば必ずします。

私の手許にある裁決事例だけではそれはわかりません。

おわりに

消費税は、事故が最も多い税法です。

特に最近は、顧問税理士を変える方が増えているので

今回のような、とてももったいない事故、もあります。

税理士に税務をお願いしている方は、決算関係書類以外でも

必ずその税理士が税務署に提出した届出書なとの書類の控えを

もらい保存しときましょう。