当期が消費税の課税事業者(消費税を納税する事業者)に

該当するかどうかは、原則2期前の売上(消費税法上の売上)が

1,000万円以下か超かで判定します。

この1,000万円ですが、消費税込み・抜きどちらの金額なのでしょうか?

基準期間における課税売上高が1,000万円以下か超か

ちょっとむずかしいコトバが出てきました。

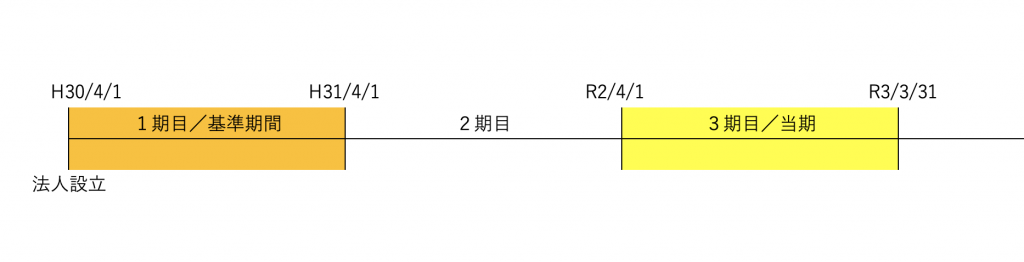

まず「基準期間」とは、ザックリいうと

法人(1年決算法人)であれば当期の2期前、

個人事業主であれば当年の2年前、になります。

上図法人の例ですと、

当期(3期目)、消費税の課税事業者になるかの判定は

1期目(基準期間)の課税売上高(消費税法上の売上)が

1,000万円以下か超かで判断します。

当期の課税売上高が1,000万円以下か超か、ではありません。

1,000万円以下であれば消費税の免税事業者、

1,000万円超であれば消費税の課税事業者(消費税を納税する事業者)

となります。

消費税の課税事業者になるかならないか、上述だけで判断するものでは

ありません。以前のブログで軽く書いているのでリンクを貼っときます。

参考にしていただければ。

この基準期間における課税売上高、

基本消費税抜きの売上で判定します。

経理方法が税抜経理、税込経理どちらでも同じです。

でも、状況によっては消費税込みの金額判定することも。

その辺は下記の具体例で解説します。

具体例

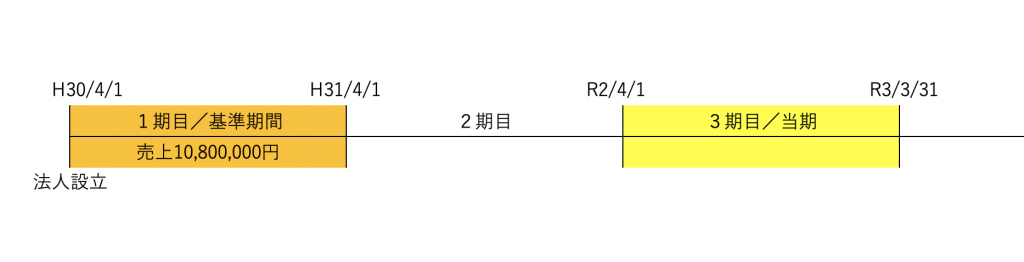

前提

・平成30年4月1日に法人設立

・事業年度1年の3月末決算

・1期目の消費税込みの売上金額は、10,800,000円

(H30/4/1~31/3/31は消費税率8%)

・資本金の額は設立時から変わりなし

・課税事業者選択届出書の提出はしていない

・特定期間判定により課税事業者にはならない

・合併、分割等の特例で課税事業者にはならない

・特定新規設立法人には該当しない

・1期目、2期目に高額特定資産の取得はない

とします。

当期(第3期)は消費税の課税事業者になるのでしょうか?

法人の資本金が1,000万円未満の場合

この場合は、1期目、2期目ともに消費税の免税事業者となります。

当期(3期目)の基準期間は1期目で、その期間の売上は10,800,000円

これから消費税を抜くと10,000,000円。

当期(3期目)の課税売上高が10,000,000円以下だから免税事業者だ!

と思われるかもしれません。

基準期間(1期目)の課税売上高、消費税抜きの金額と上述しましたが

基準期間が免税事業者の場合は、税抜きではなく税込みの金額になります。

ですので当期(3期目)に係る基準期間の課税売上高は消費税込みの

10,800,000円(10,000,000円超)となり課税事業者となります。

まとめると、今回の前提で法人の資本金が1,000万円未満の場合、

・1期目〜免税事業者

・2期目〜免税事業者

・3期目〜課税事業者

となります。

なお基準期間が免税事業者の場合、その期間の売上は税抜きにしない、

の根拠ですが、消費税法基本通達1−4−5に書かれています。

参考に載せときます。

(基準期間が免税事業者であった場合の課税売上高)

1-4-5 基準期間である課税期間において免税事業者であった事業者が、当該基準期間である課税期間中に国内において行った課税資産の譲渡等については消費税等が課されていない。したがって、その事業者の基準期間における課税売上高の算定に当たっては、免税事業者であった基準期間である課税期間中に当該事業者が国内において行った課税資産の譲渡等に伴って収受し、又は収受すべき金銭等の全額が当該事業者のその基準期間における課税売上高となることに留意する。(平9課消2-5により改正)

国税庁HPより

これ、元々判例です。

裁判で上記の内容の結果となり、少しして基本通達に追加されました。

基本通達は法律ではありませんが、判例は法律に準ずるものです。

法人の資本金が1,000万円以上の場合

資本金1,000万円未満で法人を設立した場合、1期目、2期目は

消費税の免税事業者になることが多いです。

でも、資本金1,000万円以上で法人を設立した場合、1期目。2期目

ともにそれだけで消費税の課税事業者になってしまいます。

当期(第3期)の基準期間は第1期、その第1期は課税事業者に

なので課税売上高は消費税抜きの10,000,000円になり、

当期(第3期)は免税事業者になります。

まとめると、今回の前提で法人の資本金が1,000万円以上の場合、

・1期目〜課税事業者

・2期目〜課税事業者

・3期目〜免税事業者

となります。

資本金が1,000万円未満の場合と全く逆の結果になります。

まとめ

消費税の課税事業者、免税事業者の判定は難しい。

税理士もよく間違えて損害賠償請求されている。