決算で消費税の還付額(納付額)の計算にあたり、仕入税額控除が

できるか?できないか?を判例で見ていきたいと思います。

消費税は、税理士職業賠償責任保険事故事例でもっとも多いので

注意が必要です。

概要

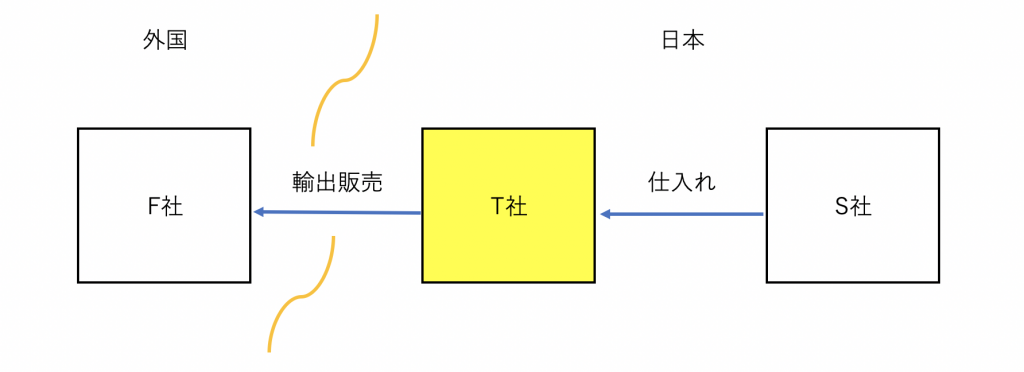

・T社は、商品を外国へ輸出する事業を営んでいる

・消費税の計算期間(課税期間)を1月に短縮して毎月消費税の申告をして、消費税の還付を受けている

そのT社に税務調査が入った。

T社は、国内の卸売事業者等から商品を買い付けたとする取引を

「課税仕入れ」に該当するものとして、消費税の還付申告を

していたが、この「課税仕入れ」としていた取引の一部は

認められないと税務署から言われてしまった。

上記の事例は、納税者側で納得がいかずその後裁判で争われたものです。

平成31年2月20日、東京地裁で判決が言い渡されました。

何で税務署はダメと言ったのか?

仕入税額控除をするには「課税仕入れ」に該当する必要がある

「課税仕入れ」に該当するには、以下の4つの要件を満たす必要があります。

① 事業者が事業として行うこと

② 相手方でモノ・サービスなどを売った・貸した・役務の提供であること(輸出免税取引を除く)

③ ②の内、給与等を対価する役務提供を除く

④ 相手方は問わない(消費者でもOK)

今回は、①の「事業者が事業として行うこと」が争点となります。

具体的状況

・T社とS社は、商品の売買契約を締結していなかった

・S社は国外のF社とは基本契約書等により売買基本契約を締結していた

・S社と取引するには、会員登録が必要だったがT社は会員登録していなかった

・T社はS社との取引において、発注する商品の内容や数量の決定に関与しておらず、これらを決定していたのはF社であった

・S社への支払はT社が行っていた

・F社へは、S社への「支払額−消費税+手数料」で請求していた

東京地裁の判断

上記の具体的状況から、東京地裁は「商品代金額の決定自体にT社の意思が

介在するものでなく、その実質は立替払である」として税務署の主張を

認めました。

私の見解

仕入税額控除をするには、その取引が「課税仕入れ」に該当しなければ

いけません。その「課税仕入れ」の要件の1つ、事業性の有無が争点と

なっています。

今回の判例だと、T社とS社は売買契約を締結していない、T社はS社との

取引において、発注する商品の内容や数量の決定に関与しておらず、

これらを決定していたのはF社であった、という状況から考えると

当該取引はT社とS社との取引ではなく、外国のF社とS社との取引、

と考えるの正しいと思います。T社は、その取引代行をしているだけなので

T社とS社との取引には事業性がない、と考えます。

なので、T社のS社からの仕入取引は仕入税額控除できない(単なる立替)

ということになります。

税務署の味方をしている、ということではないです。

私はこの取引に直接関与しておらず、判例集で読み

消費税法の「課税仕入れ」に該当するか照らし合わせて

判断しているだけです。

重要なのは、決算で申告書を提出する前に取引実態を把握して

根拠法令に基づき適正な判断をすること、です。

税務調査が入り否認項目があると、延滞税、場合によっては加算税が

課されてしまい、余計な支出が増えます。これは結構痛いです。

さらに、重加算税が課されてしまうと税務調査が来やすくなって

しまう、ということもあります。