過去に居住用として購入したマンションを、転勤等のため

賃貸用に転用するケースは結構多いと思います。

その時の賃貸用マンションの建物部分は減価償却の対象となり、

計算した金額を費用とできます。

その減価償却の基となる、賃貸用建物の取得費の計算方法です。

居住用として買ったときの金額ではありません。

前提

・平成21年10月に居住用マンションを購入

・購入金額は、35,750,000円(内、消費税750,000円)

・そのマンションは鉄筋コンクリート造りで、業務用の耐用年数は47年(減価償却率は0.022)

・令和1年3月に転勤のためマンションを退去

・令和1年6月から賃貸用として入居者の募集開始

・令和1年10月から賃借人が入居

とします。

賃貸用としての取得費の計算

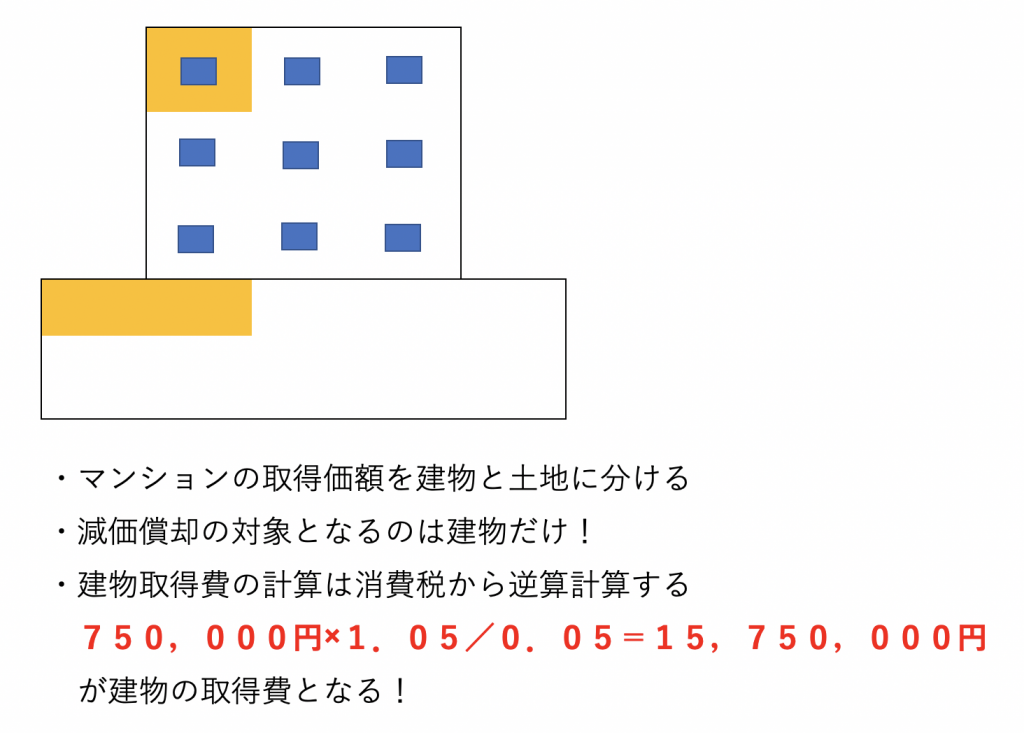

まずは、平成21年のマンション購入時の金額を建物分と土地分に分けます。

減価償却の対象となるのは、建物分だけです。

契約書に建物分の金額の記載があるときは、その金額を使ってください。

建物の金額の記載がないときは、消費税から逆算計算をして

建物分の取得費を計算します。土地購入分については消費税は非課税ですので

消費税は建物分のみに対応していることとなります。

今回のケースですと、

750,000円×1.05/0.05=15,750,000円

が建物の取得費となります。

住んでいた期間を減価償却でマイナスする

この時の注意点ですが、通常の業務用の減価償却率を使うのではなく。

非業務用建物(居住用)の減価償却率を使うことです。

この居住用の減価償却率の求め方ですが、

まずは、業務用の耐用年数を1.5倍します。

47年×1.5=70年

70年の減価償却率は0.015となります。

業務用の率だと、0.022(耐用年数47年)ですので、

少しお得に計算してもいいよ(居住用の減価償却費の金額が

少なくなり、賃貸開始時の取得費が大きくなる)ということです。

居住用の減価償却費を計算するので、業務用よりも減価が

少ないと考えるからです。

その減価償却費の計算方法は、

建物の購入・建築価額×0.9×居住用の償却率×経過年数

で計算します。

経過年数は年単位(平成21年であればその年のみ)で

6ヶ月以上の端数は1年で計算し、6ヶ月未満の端数は切り捨てます。

具体的計算は

15,750,000円×0.9×0.015×9年=1,913,625円

となります。

ですので賃貸用建物としての取得費は、

15,750,000円 ー 1,913,625円=13,836,375円

となります。

賃貸開始年分の減価償却費の計算

先に計算した13,836,375円を基に減価償却費を計算します。

賃貸開始の募集が6月で、賃貸人の入居が10月、このような場合は、

募集の月から減価償却費の計算をして問題ありません。

13,836,375円×0.022×7月/12月=177,566円

が賃貸開始年分の減価償却費として経費に計上できる金額となります。

おわりに

青色申告決算書・減価償却の計算のページに記載する

このマンションの取得年月は、賃貸用に転用した令和1年6月ではなく、

居住用として購入した平成21年10月となります。