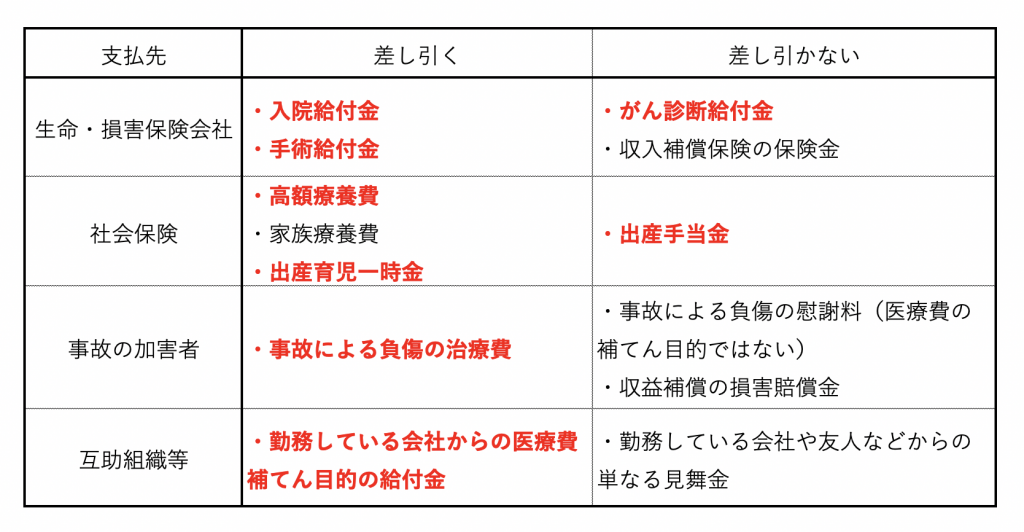

支払った医療費から差し引く保険金等は、その医療費を補てんする

保険金等の金額です。医療費を補てんする保険金等以外は、

差し引く必要はありません。

医療費から差し引く・差し引かない一覧表

医療費費から差し引くもの

入院給付金、手術給付金、高額療養費、出産育児一時金、

交通事故等の加害者から受け取る治療費、互助組織からの医療に対する

給付金等、は医療費を補てんするためのものであるため、

支払った医療費から差し引きます。

入院給付金

入院給付金とは、病気やケガで入院したときに保険会社から支払われる

お金のことで、入院に伴って発生する一時的な出費や、入院期間中の

収入減をカバーすることができます。

入院給付金は、病気やケガの治療を目的に入院した場合に支払われます。

そのため、検査入院など治療を目的としない入院では支払われません。

手術給付金

手術給付金とは、医療保険に加入している方が、

病気やケガで手術を受けた場合に支払われるお金のことです。

手術給付金は、どんな手術でも必ずもらえるわけではありません。

給付対象となる手術は、約款という保険の契約条項に記載された

手術のみが対象となります。

高額療養費

高額療養費制度とは、高額な医療費がかかったときでも上限を設けて

負担を抑えてくれる制度が高額療養費制度です。

高額療養費制度では、1月(同じ月の1日~末日)に支払う医療費が

自己負担限度額を超えた場合に、超えた分が払い戻されます。

この高額療養費制度の対象となる医療費は、1つの医療機関において

その月の支払額が21,000円以上のものに限られます。

また、1つの医療機関であっても、医科と歯科、入院と外来は

分けて計算します。

なお、70 歳以上であればこれらに関わらず自己負担額をすべて合算できます。

出産育児一時金

出産は一般的な疾病とは異なるため、加入者であっても健康保険を

使うことができず、全額自己負担となります。

出産費用については健康保険から補助が出ることになっており、

この助成金のことを出産育児一時金と言います。

支給対象となるのは、自分が健康保険に加入しているもしくは

配偶者の健康保険の被扶養者となっていて、

妊娠4か月(85日)以上で出産する人です。

万が一流産・死産などをしてしまった場合でも

妊娠4か月(85日)が経過していれば、給付の対象となります。

基本的な支給額は、「赤ちゃん1人につき42万円」となっています。

交通事故等の加害者から受け取る治療費

交通事故等の加害者から、事故による負傷について受ける治療費や慰謝料、

収益の補償をする損害賠償金等を受け取る場合もあると思います。

そのうち、治療費については医療費を補てんするためのものであるため、

支払った医療費の金額から差し引きます。

互助組織からの医療費に対する給付金

勤務している会社からの給付金(医療費の補てんを目的とするもの)は、

医療費を補てんするためのものですで、支払った医療費の金額から

差し引きます。

また、共働きの妻の出産費用を夫が支払い、妻が勤務する会社の互助会から

出産費の補てんを目的とした給付金を受け取った場合には、その給付金は

夫の医療費から差し引くこととなります。

医療費から差し引かなくていいもの

出産手当金、がん診断給付金等は、医療費を補てんするためのものでは

ないため、支払った医療費から差し引く必要なありません。

出産手当金

出産手当金とは、出産のために会社を休み、給与の支払いを受けられなかった

場合に、健康保険から支給される手当金のことをいいます。

支給対象となるのは、出産日以前42日(双子以上の多胎であれば

出産日以前98日)から出産の翌日以後56日までの範囲に会社を休んだ

健康保険加入者です。この期間内に会社を休んだ日数分が支給対象となります。

がん診断給付金

がん診断給付金とは、がんと診断されたときに給付される給付金です。

一般的に給付金額は、100万円等まとまった金額になります。

給付金をもらった時の注意点

給付金の受け取りが年をまたいでしまったときは注意が必要です。

例えば、2019年にがんの治療をして、医療費を50万円支払ったとします。

生命保険会社から、そのがんに係る入院給付金の支給が2020年になって

しまったと仮定します。

このような場合は、2019年分の確定申告・医療費控除の医療費を

計算するうえで、2019年には受け取っていない入院給付金を

差し引かなくてはいけません。

差し引く金額ですが、確定申告をするときにその給付金額が

わかっているときはその金額を差し引き、わかっていないときは

概算で差し引きます。

概算で差し引いた場合ですが、後日その正確な金額がわかったときに

確定申告をやり直します(修正申告か更正の請求)。

めんどくさいですね。

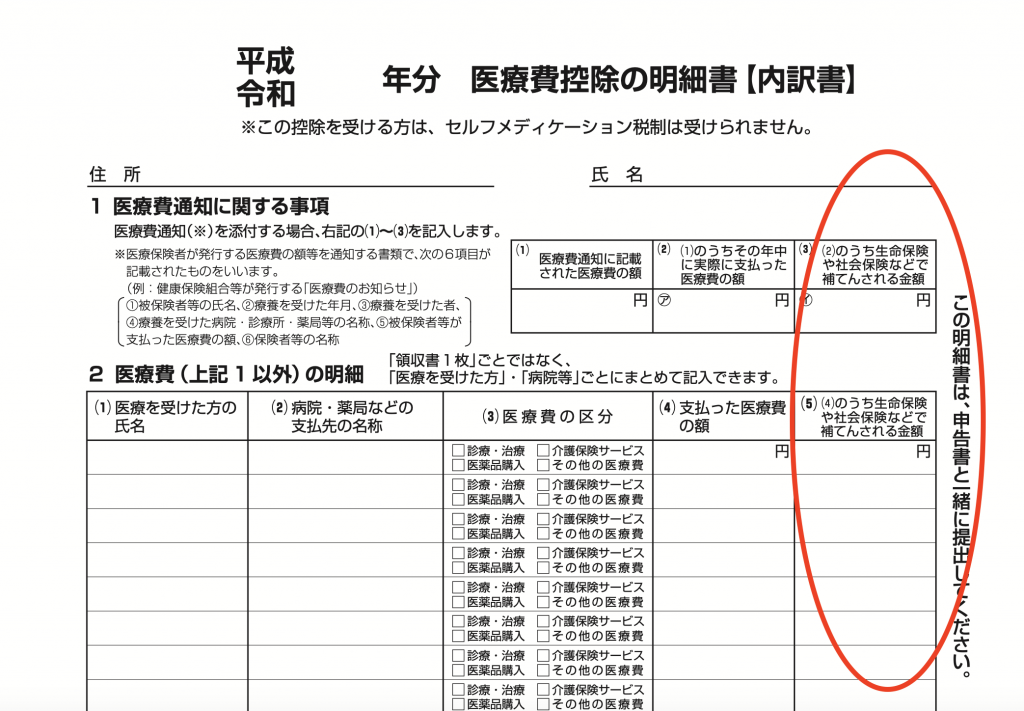

医療費控除に係る税制改正

平成29年度の税制改正で、医療費控除の適用を受ける場合に必要な

提出書類の簡略化が図られています。

具体的には、平成29年分以後の所得税の確定申告をする場合において

医療費の領収書を税務署に提出する必要がなくなりました。

提出するのは、医療費の領収書に基づいて必要事項を記載した

「医療費控除の明細書」のみです。

なお、医療費の領収書は、ご自宅等で5年間保存しなければいけません。

令和1年の確定申告で医療費控除の適用を受ける場合は、

令和7年の3月16日まで領収書を保存することとなります。

医療費の領収書は提出しなくてもよくなったのですが、

今回の確定申告(2019年分)分までは、提出することもできます。

提出してしまいたい、という人も多いのではないでしょうか。

おわりに

医療費控除の対象となる医療費、対象とならない医療費については、

昨年のブログで書いておりますので、よろしければ参考にしてください。