当期から消費税の計算を簡易課税制度で行う・やめるには届出書を

前期中に提出しなければいけません。しかし、特例により前期中に

届出書を提出していなくても一定要件を満たせば当期に消費税の

計算方法を変更することが可能です。

ちなみに、この特例は新型コロナの感染拡大により新しく創設された

ものではなく、従前からあった消費税法37条の2に新型コロナによる

被害が該当する、といったものになります。

簡易課税制度を適用するには〜基本的考え方

消費税の計算は原則、売上による預かった消費税から

仕入れによる支払った消費税をマイナスして計算します(一般課税)。

この一般課税は取引ごとに細かい経理処理が求められることから、

事務負担がそれなりにあります。

そこで、売上の消費税を使い仕入れの消費税を簡便的に計算する

簡易課税制度、というものが存在します。

この簡易課税制度は、消費税の計算に売上しか使わないので

一般課税に比べると大分楽です。

といったとこが簡易課税制度による計算が認められている趣旨ですが

実際には、それなりの規模の法人、個人事業主は税理士が関わっている

ことが多いのであまり関係ありません。

一般課税・簡易課税有利な方(税金が少なくなる方)を選んで消費税の

申告をすることがほとんです。

この簡易課税を適用するには、いくつか条件があるので簡単に下図で

説明します。

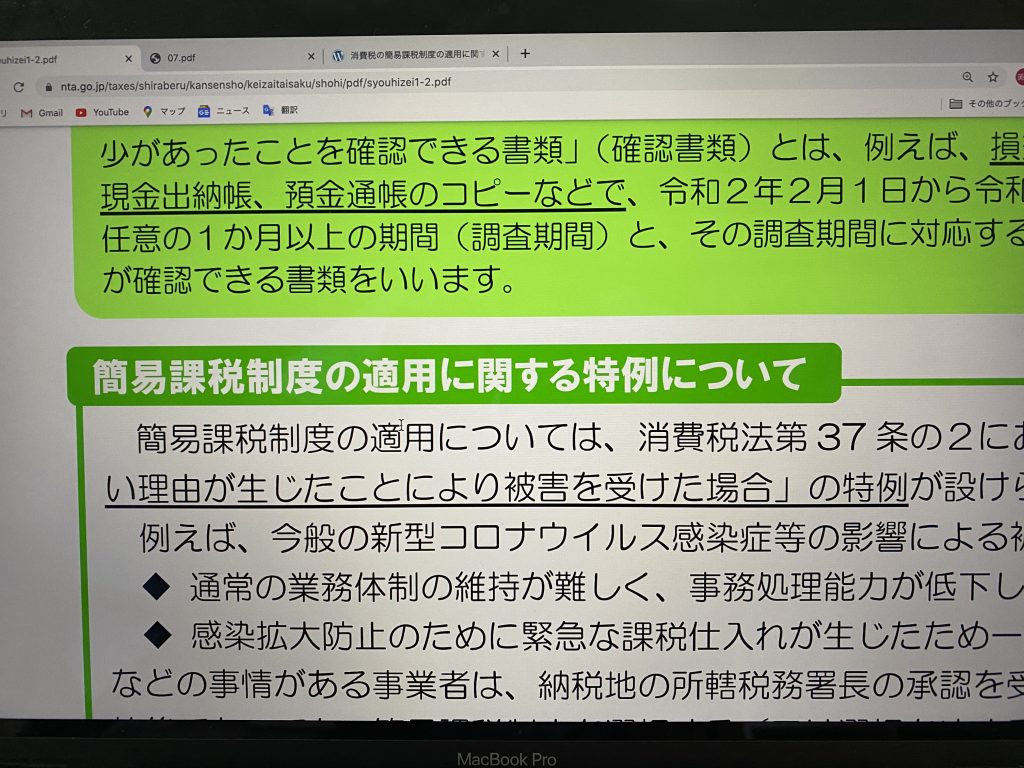

簡易課税を適用するには、以下の2つの要件を満たす必要があります。

・2期前(消費税の計算期間が1年の場合)の消費税の売上が5,000万円以下

であること

・簡易課税で消費税を計算したい期の前期中に簡易課税制度選択届出書を

所轄の税務署に提出すること

2期前の消費税の売上が5,000万円超だと該当期はその届出書は適正に

提出されていても簡易課税は適用できずに一般課税で消費税を計算する

ことになります。

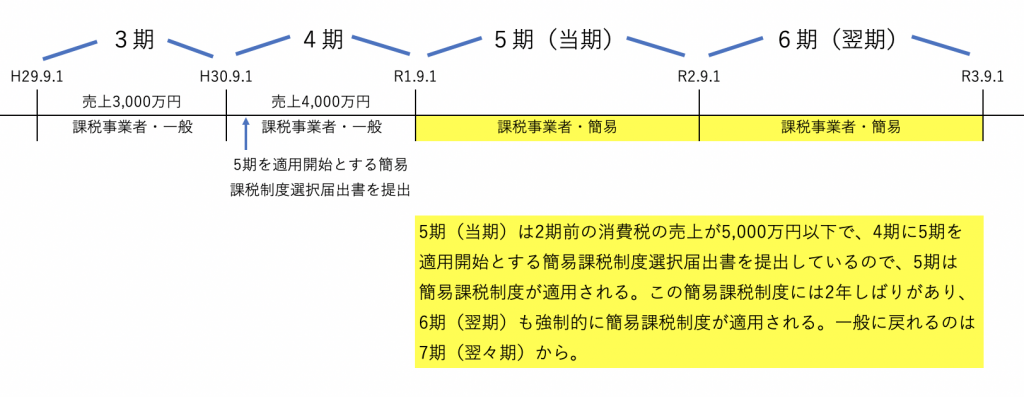

上図ですと5期(当期)の2期前が3期なので3期の消費税の売上が3,000万円で

5,000万円以下である、前期の4期中に5期(当期)から適用開始の簡易課税

制度選択届出書を所轄の税務署に提出しているので5期(当期)は簡易課税

制度で消費税を計算することになります。

また、この簡易課税制度は2年しばり(消費税の計算期間が1年の場合)たる

ものがあり5期(当期)から簡易課税で消費税を計算すると、6期(翌期)も

2期前である4期の消費税の売上が5,000万円以下であれば強制的に簡易課税で

消費税を計算することになります。

この簡易課税制度は、要件を満たせば強制適用になるので、当期の消費税を

計算しながら一般・簡易有利な方で申告できる、ということではありません。

簡易課税制度をやめる場合には、やめようとする期の前期中に簡易課税制度

選択不適用届出書を所轄の税務署に提出しなければいけません。

上図ですと、5期・6期は簡易課税が要件満たせば強制適用(2年しばり)と

なり簡易課税制度をやめられるのは7期からとなります。

その場合は、簡易課税制度選択不適用届出書を6期中に提出する

必要があります。

当期に一般課税→簡易課税に変更する

上記で書いたように、簡易課税で消費税を計算するには、前期中に

その届出書を所轄の税務署に提出しなければいけません。

しかし特例として、「災害その他やむお得ない理由が生じたことにより

被害を受けた場合」には、前期中にその届出書を出していなくても

当期に簡易課税で消費税を計算できます。

「災害その他やむお得ない理由」に今回の新型コロナが該当すると

国は言っているので、新型コロナの感染拡大で影響を受けた方は

当期から簡易課税の適用を受けられます。

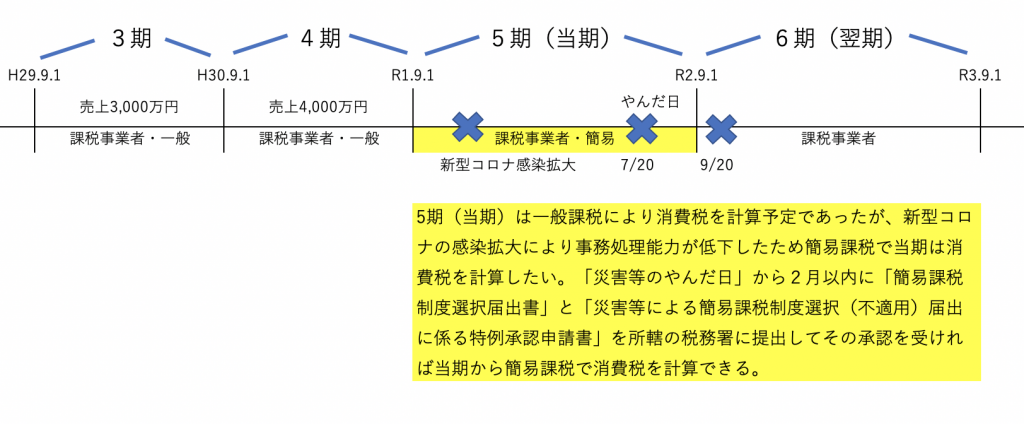

上図の例ですと、5期(当期)は当初一般課税で消費税を計算する予定で

あったが、新型コロナの感染拡大により経理の社員が会社にこれない状況に

なり、さらにテレワークの導入が遅れたため事務処理能力が大幅に低下した

ため消費税の計算を簡易課税に変えたい状況だったとします。

「災害等のやんだ日」から2月以内に「簡易課税制度選択届出書」と

「災害等による簡易課税制度選択(不適用)届出に係る特例承認申請書」を

所轄の税務署に提出して、その承認を受ければ当期の消費税の計算を

簡易課税でできることとなります。

「災害等のやんだ日」を7/20だとすると9/20までにこれらの書類を

所轄の税務署に提出しなければいけません。

この特例の適用を受ける場合は、簡易課税制度の2年しばり、調整対象固定資産

や高額特定資産を取得した場合の「消費税簡易課税制度届出書」の提出期限は

適用されません。簡易課税→一般課税に変更する場合も同様です。

当期に簡易課税→一般課税に変更する

当期の消費税の計算方法が簡易課税だが、その計算を一般課税に

戻したい場合です。

上記の一般課税→簡易課税に変更する場合と同じで、特例があり

「災害その他やむお得ない理由が生じたことにより被害を受けた場合」

には、簡易課税で消費税を計算しなければいけない期間でも一般課税に

その計算方法を戻せます。

「災害その他やむお得ない理由」に今回の新型コロナが該当すると

国は言っているので、新型コロナの感染拡大で影響を受けた方は

簡易課税の計算期間でも一般計算の戻せます。

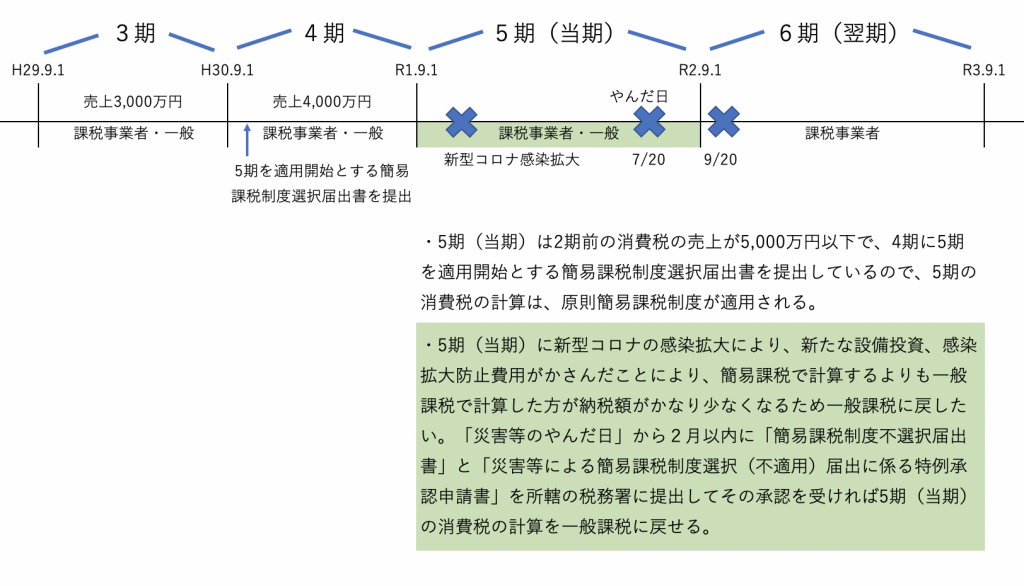

上記の例ですと、5期(当期)は当初消費税の計算を簡易課税で計算すべく

準備をしていましたが、新型コロナの感染拡大により緊急の設備投資、

感染予防対策の経費がかさみ簡易課税ではなく一般課税の方が全然納税額が

少なくなるため当期の消費税の計算を簡易課税から一般課税に戻したい、

とします。

「災害等のやんだ日」から2月以内に「簡易課税制度選択不適用届出書」と

「災害等による簡易課税制度選択(不適用)届出に係る特例承認申請書」を

所轄の税務署に提出して、その承認を受ければ当期の消費税の計算を

一般課税に戻すことができます。

「災害等のやんだ日」を7/20だとすると9/20までにこれらの書類を

所轄の税務署に提出しなければいけません。

この簡易課税制度の特例には、新型コロナによる課税選択の特例のような

売上減少要件はありません。

おわりに

当期に簡易課税から一般課税に戻したいケースは結構あるのかな、と

思います。新型コロナにより販売形態の変更、感染防止対策費用もかさんで

いると思われますので。

かなもと税理士事務所では、こういった消費税の相談・申告についても

当然行っております。新型コロナの影響を脱するまではしばらく時間が

かかると思うので、使えるものはとことん使い皆様の思い入れのある

事業を継続していただきたいです。