税制改正は毎年行われますが、多くのものは改正法が決まってから

1〜2年後からの適用となります。準備期間が必要と考えるからです。

令和2年から適用される所得税の主な税制についてまとめてみました。

基礎控除の改正

昨年(令和1年)までは、所得が多い・少ないにかかわらず一律38万円

でしたが、令和2年分の所得税から48万円に引き上げられます。

引き上げられるのですが、本人の所得により控除額が変動するように

なりました。以下のようになります。

| その人の合計所得金額 | 控除額 |

| 2,400万以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

多くの方々は合計所得金額が2,400万円以下だと思うので

その方々は基礎控除が10万円上がる、ということになります。

でも、サラリーマンなどの給与所得者については下述しますが

給与所得控除も10万円減りますので差し引き0円です。

また給与所得控除の上限も下がるので、人によっては増税になります。

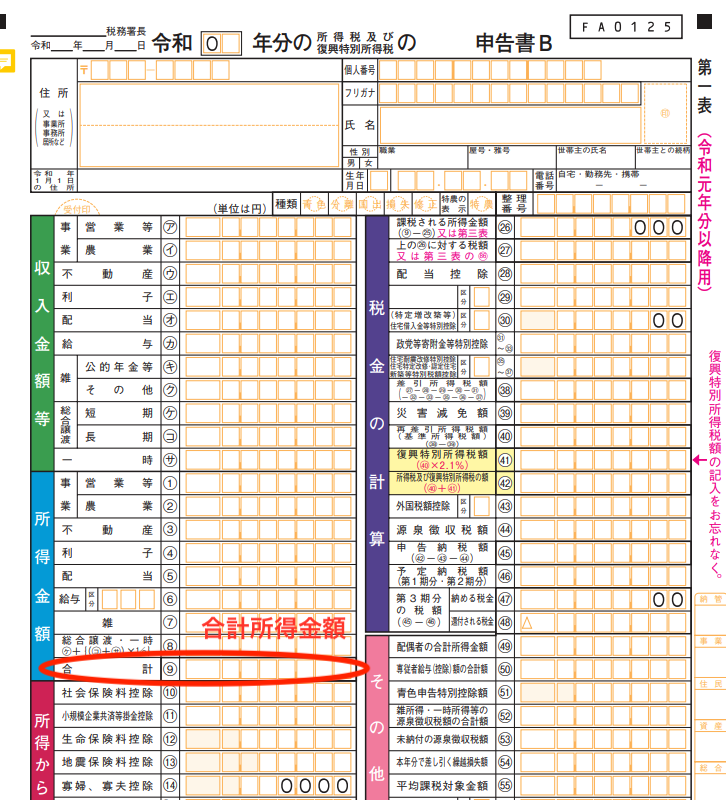

ちなみに、合計所得金額とは下の赤で囲ってあるところの金額になります。

給与所得者であれば給与所得控除後の金額、

事業所得、不動産所得がある人であれば収入から経費を引いたあとの金額です。

複数の所得がある人は、その合計の所得金額のことです。

所得控除後の金額ではありません。

配偶者控除等の改正

所得税の基礎控除の改正に連動する形で下記の変更があります。

配偶者控除、扶養控除

控除額自体は38万円で変わりません。

令和1年までは同一生計配偶者、扶養親族の合計所得金額が38万円以下の

場合に配偶者控除、扶養控除の適用が受けられましたが、

合計所得金額48万円以下に変更になります。

これは上記の基礎控除が48万円に変更になったからです。

給与所得者の収入ベースだと103万円以下でこれらの適用を受けられる、

ということには変わりません。

配偶者特別控除

適用を受けるための配偶者の合計所得金額が

38万円超123万円以下から

48万円超133万円以下に変更になりました。

青色申告特別控除(65万円控除)

65万円から55万円になりました。10万円の減額です。

でも、電子申告等の要件を満たした場合は

今まで通り65万年控除の適用を受けられます。

この件については、過去のブログに書いてます。

リンクを貼っとくので参考にしていただければと思います。

家内労働者の事業所得等の所得計算の特例

必要経費の額が65万円から55万円になります。10万円の減額です。

基礎控除との控除合計額は103万円で変わらずです。

給与所得控除の改正

令和2年分の所得税から給与所得控除額が一律10万円引き下げられます。

さらに、給与所得控除の上限額が従前の「給与収入1,000万円超で220万円」

から「850万円超で195万円」に引き下げられます。

ただし、同一の生計内に22歳以下の扶養親族がいる場合や

いわゆる介護世帯については給与収入が850万円を超えても

増税をゆるやかにする調整規定があります。

この件は後日のブログで詳しく触れたいと思います。

公的年金等控除の改正

令和2年分の所得税から公的年金等控除も以下のように変更になります。

・控除額の一律10万円の引下げ

・公的年金等収入が1,000万円を超える場合には公的年金等控除を195.5万円で打ち止めとする

・年金以外に特に高額の所得がある場合には公的年金等控除を更に引き下げる

地方税でも改正

地方税でも令和3年度分の住民税から所得税に合わせて

改正が行われます。

おわりに

基礎控除、配偶者控除、扶養控除、配偶者特別控除、

給与所得控除の改正は令和2年の年末調整でも適用となります。

年末調整関係も令和2年分から控除証明書等を紙ではなく

電子データで会社に提出できるようになるなど

大きな改正があります。