交際費の経費化について法人、個人事業主のそれぞれの立場で比較していきたい

と思います。

そもそも交際費とは?

ひとことで言えば、仕事を取るための経費と言えると思います。

接待などその際たるものでしょう。仕事を取る・継続させるために

社長・担当者と飲みにいき、その代金を負担するのがいい例でしょう。

その他、交際費と考えられのは外部の者(得意先、仕入先など)の

関係者が亡くなったときの香典・献花代、得意先訪問時のお土産代

などがあります。

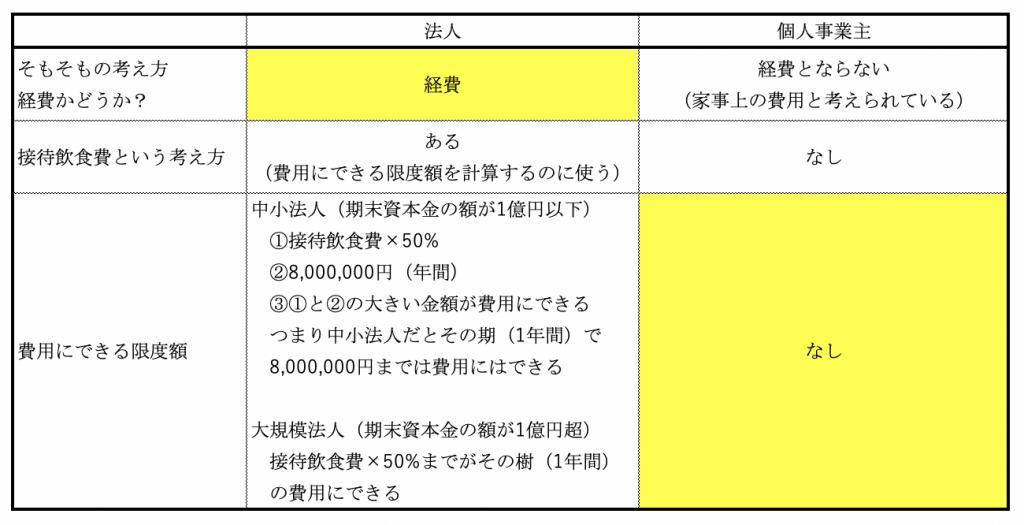

法人・個人事業主での比較

簡単ではありますが、こんな感じでしょうか。

法人は、そもそもが経費という考え方ですが、費用にできる限度額の計算に

しばりがあるあります。なぜそもそもが経費という考え方かというと

法人が行う活動は全て利益を目的とした行動でその支出は利益を得る

ためのもの、という考え方があるからです。

個人事業主は、そもそもが経費ではないとうい考え方ですが、100%事業に

ついての交際費であれば費用にできる限度額という考え方はなく全額費用に

できます。

なぜ個人事業主についてはそもそもが経費でないという考え方かというと

一消費者としての生活に係る支出と事業目的のための支出の2種類の支出が

考えられ、そのうち生活に係る支出は所得計算上必要経費とはならない、

という考え方だからです。

スタートの考え方が「一消費者としての生活に係る支出」ですので

入り口が狭くその判断は難しいことが多々あります。

個人事業主の交際費は、専ら業務の遂行上直接必要と認められるものしか

経費にはできません。例えば、昔からの飲み仲間の友達から仕事の依頼を

受け、飲みにいくついでに仕事の話をしたとしましょう。その飲みの席で

100%仕事の話しかしてないということであれば負担額全額が経費にでき

ますが、その時間の半分しか仕事の話をしてないのであれば負担額の50%

しか経費にできません。そして、そのことを説明できるようにしとかなく

てはいけません。

接待飲食費とは?

接待飲食費とは、その名のとおり得意作・仕入先など会社の外部の人を接待する

飲食代のことです。大規模法人についてはこの接待飲食費の50%まで交際費を

その期の費用とすることができます。

接待飲食費のようでそうでない費用としては、次のようなものがあります。

・会社外部の人を接待する飲食代で、参加者一人あたりの金額が5,000円以下のもの

・・・交際費にはならず会議費でOK。全額費用になります。

・会社内部の飲み会で一部の従業員のみを対象とするもの

・・・全額交際費。外部の人がいないので接待飲食費にもならない。

なお、会社内部の飲み会で忘年会などで全従業員を対象としているものは

福利厚生費となります。

大規模法人については昔は交際費の全額が費用とならなかったのですが

平成26年の税制改正(法人税)で接待飲食費という概念が新たにできて、

その50%までが費用になることとなりました。

おわりに

個人事業主の交際費について、事業の経費にするには事業のためのものある

ことが明確でなければいけません。明確でなければ経費にするこては

できません。交際費に限らず個人事業主の経費は、ほかのものについても

同じです。