法人の設立1期目、決算で資本金の株主資本等変動計算書、5(1)Ⅱの

記載の仕方についてです。

なお、株式会社ですと設立1期目の対象期間は、会社の設立日から

定款で定めた期間の末日までです。

株式会社設立から資本金の会社銀行口座へ入金までの流れ

令和1年12月8日に会社設立、事業年度が7月1日から6月30日まで、とします。

なので、設立1期目は、令和1年12月8日から令和2年6月30日となります。

会社の資本金は、会社設立日の令和1年12月8日時点では、

まだ会社の銀行口座が出来ていないので、個人の銀行口座に入ったままです。

その後、会社銀行口座を開設後に、個人の口座から会社の口座に入金する、

という流れになります。

12/8 会社設立

↓

12/15 銀行口座開設

↓

12/22 資本金を会社銀口座に入金

※月日に特に意味はありません。何となくこれぐらいかな、という

程度です。

なので、会社設立時点では資本金は会社に存在しません。

資本金の決算での処理〜株主資本等変動計算書

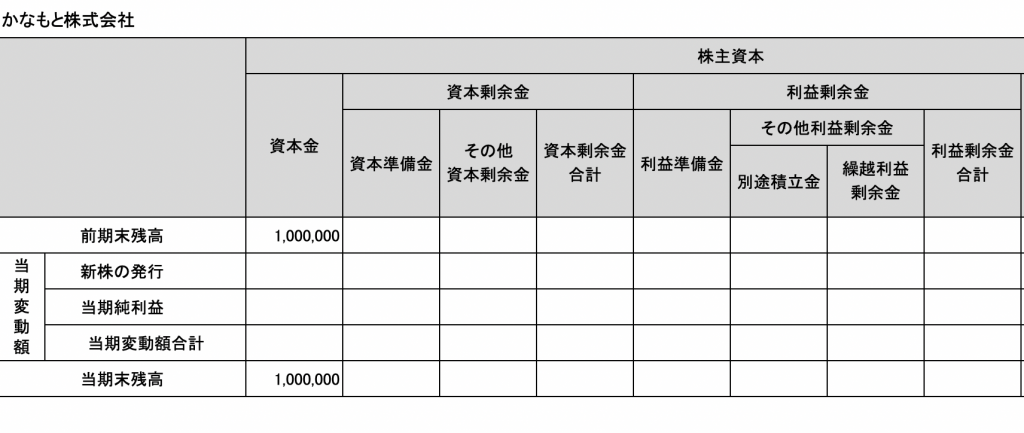

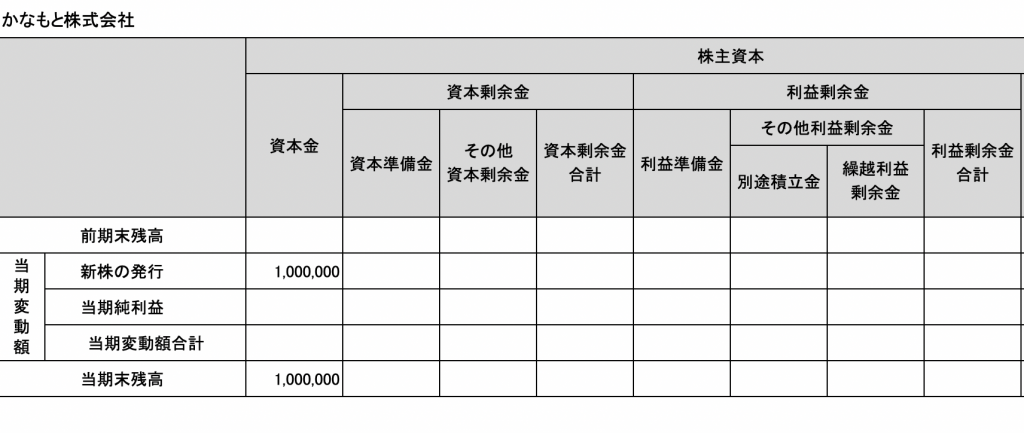

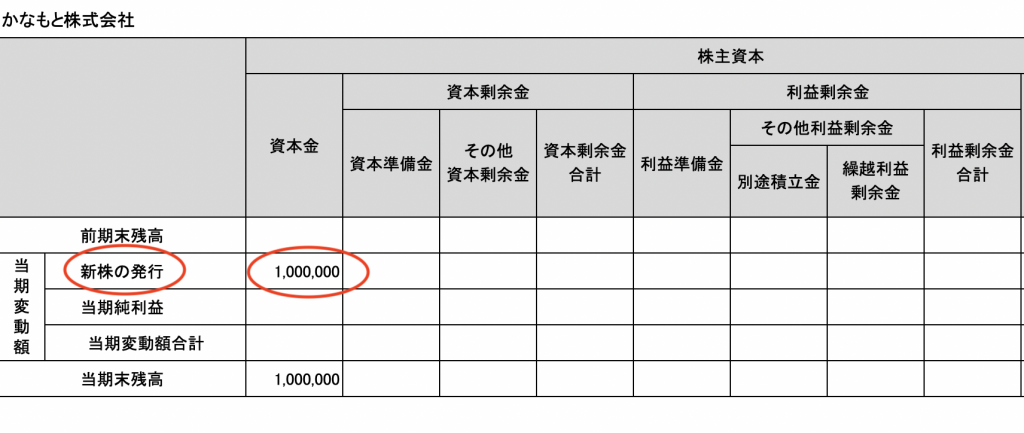

株主資本等変動計算書は、会社の純資産の状態を表すものです。

こんな感じのものです。

設立1期目の変動計算書での資本金の記載は2つ考えられます。

①

②

以外に悩むかもしれません。

私も、かなり前になりますが、はじめて設立1期目の会社の決算を

組んだときは、あれどっちだろう、と悩みました。

②が正解です。

設立1期目だから、前期はない、だから②です。

当期変動額の要因としては、「新株の発行」となります。

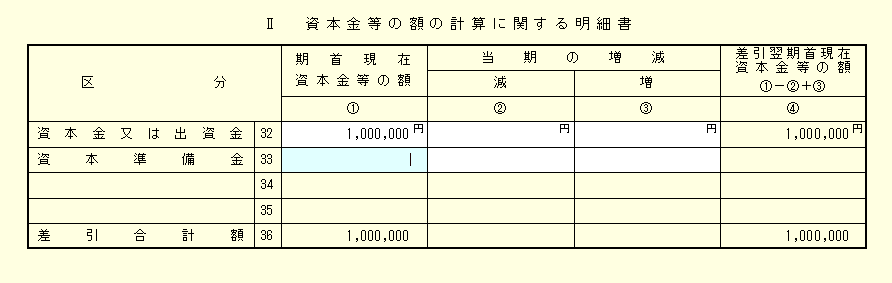

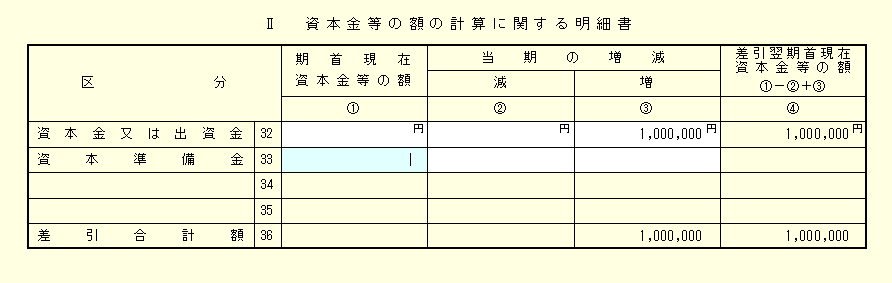

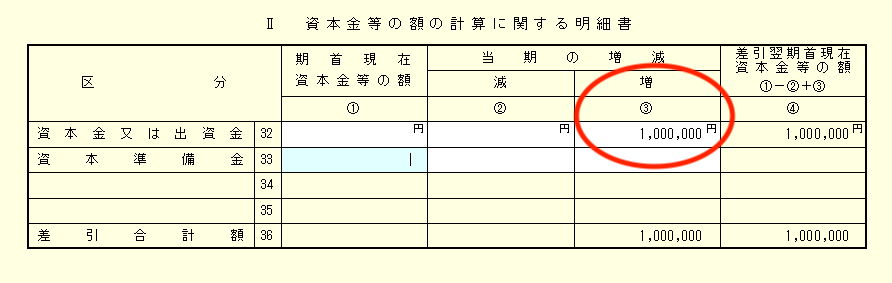

資本金の決算での処理〜別表5ー1(Ⅱ)

別表5-1(Ⅱ)は、法人税申告をする際の別表の1つで、

法人税法上の資本金等の額とよばれるものの計算明細です。

ここにも資本金を記載する箇所があり、上記の株主資本等変動計算書と

同じく2つの処理が考えられます。

①

②

これも正解は②です。

別表5-1(Ⅱ)の①は「期首現在の資本金等の額」となっていますが

ここには前期末の金額を記載します。前期はないので①には記載

しません。

そして②は減、③は増となっており、会社を設立して資本金が増加

しているので③に金額を記載します。

その他で設立1期目の法人の決算で注意する点

・減価償却費の計算

・交際費等の損金不算入額の計算

・寄付金の損金不算入額の計算

・一括償却資産の損金算入限度額

・30万円未満の少額減価償却資産の損金算入限度額

・中小法人の15%税率適用の所得金額

・地方税均等割の月数按分

などがあります。

おわりに

法人でも個人事業主でも、毎月の経理処理は皆さんで十分できる

範囲のものだと思います。ただ法人の確定申告は作成する書類も

多く、法人税の別表など専門的知識が必要なものもありますので

専門家である税理士に依頼した方がいいと思います。

法人の決算で、お困りの方はご連絡いただければ、と思います。

200社以上の申告書を作成した税理士が必ず直接担当致します。

初回面談、お見積りは無料です。