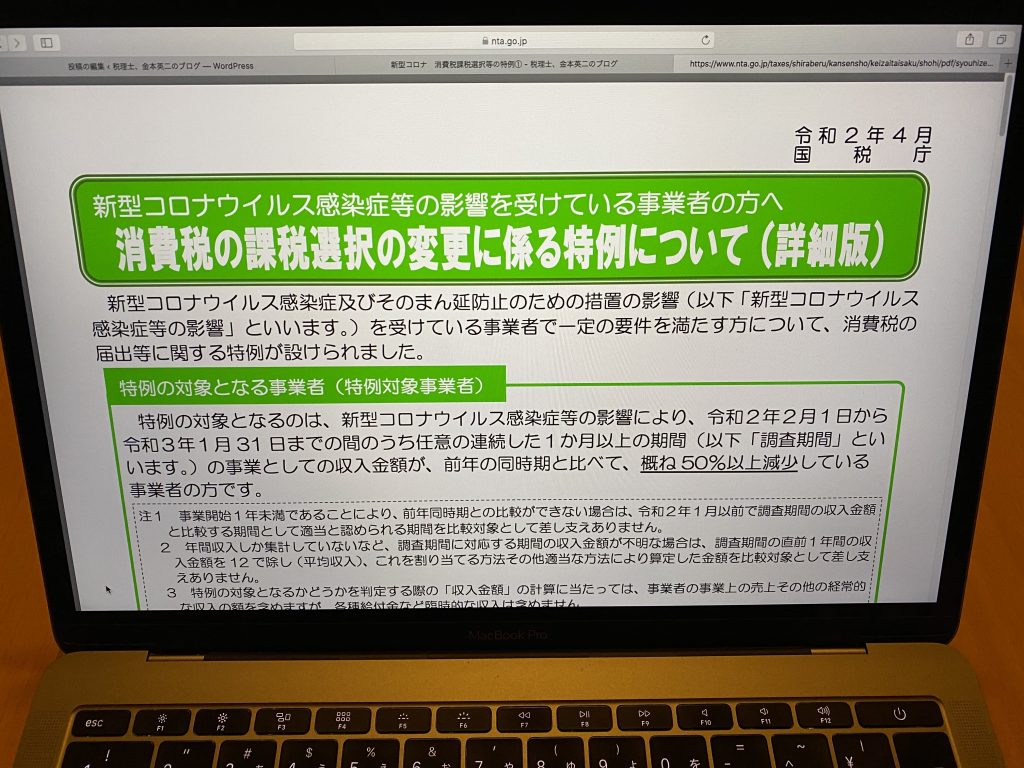

消費税を納税しなければいけない事業者は、原則2年前の消費税法上の

売上が1,000万円を超えるの事業者(法人、個人事業主)です。

2年前のその売上が1,000万円以下でも、課税事業者選択届出書という

ものを所轄の税務署に提出すれば消費税を納税する事業者になることが

できます。当期から、課税事業者選択届出書を提出して消費税の

課税事業者になるには、前期の末日までにその届出書を提出しなければ

いけませんが、新型コロナの影響を受けた事業者の方向けに特例措置が

あります。

消費税の課税事業者を選択するメリット

消費税を納税する義務がない事業者でも、消費税課税事業者選択届出書

という書類をその期が始まる前日までに税務署に提出すれば消費税を

納税する事業者になることができます。

何でわざわざ消費税を納税するために、課税事業者にならないと

いけないの?と思うかもしれませんが、消費税は還付が発生することも

あるからです。

輸出業者が代表例です。輸出業者は日本から海外に物を輸出販売して

売上を計上します。その売上は消費税上の「輸出免税売上」に該当し

消費税は含まれていません。つまり預かる消費税はない、ということです。

仕入が日本国内からだとすると、その仕入金額には消費税が含まており

消費税を支払っています。

消費税の計算は、預かった消費税から支払った消費税をマイナスして

計算しますので、支払った消費税が多いと確定申告でその分が還付されます。

輸出業者はそれに該当することが多いです。

他に還付が発生する可能性があるのは、今回の新型コロナの影響で

売上が減少した場合です。売上が減少して1年間トータルで見ると

支払った消費税の方が多くなることも十分考えられます。

また、新型コロナの影響により事業形態を変えるための費用が多くなり

支払った消費税の方が多くなることも十分に考えられます。

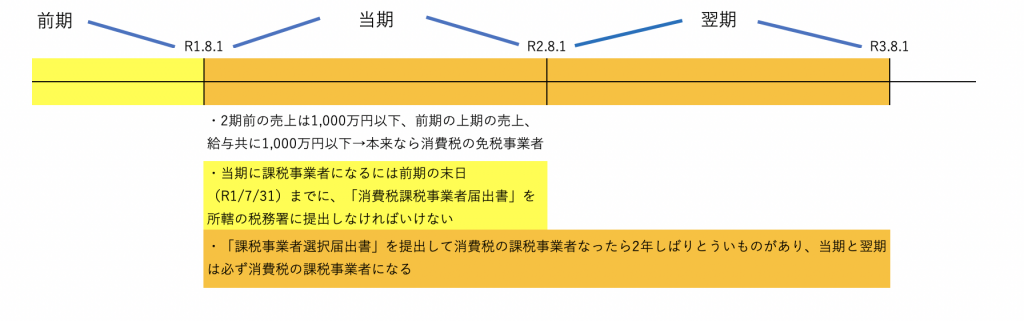

免税事業者→課税事業者になる場合

通常だと、「消費税課税事業者選択届出書」という書類を、

その期がはじまる前日までに所轄の税務署に提出しなければいけません。

「課税事業者選択届出書」を提出して消費税の課税事業者になった場合は

2年しばり、というものがあり当期と翌期(消費税の計算期間が1年の場合)は

必ず消費税の課税事業者になってしまいます。翌々期からでないとその選択を

解除することはできません。図で表すと以下のようになります。

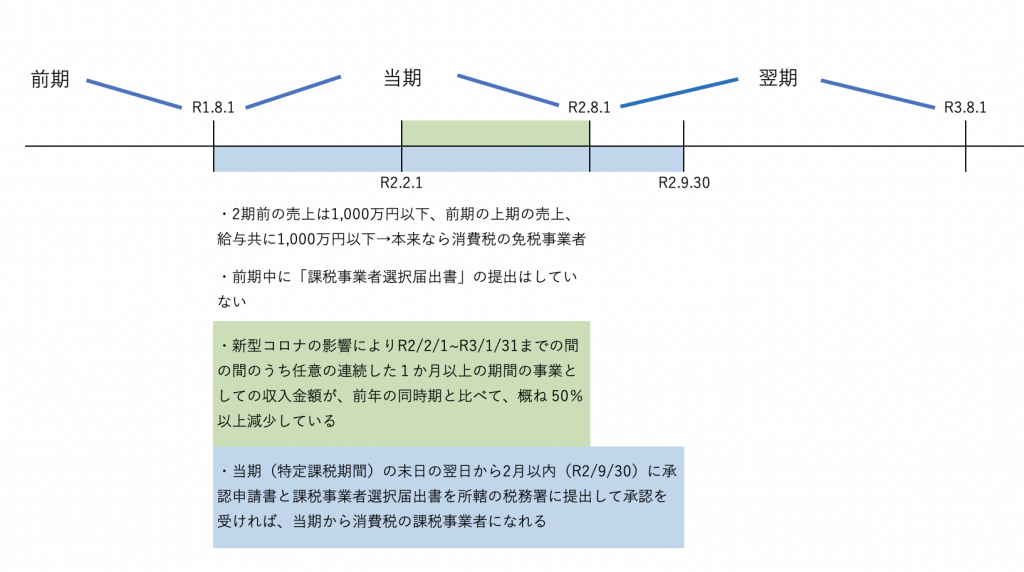

今回のコロナ特例では、この課税事業者選択届出書と申請書(添付書類も)を

所轄税務署に提出して税務署長の承認を受ければ、前期中にその届出書を

提出していなくても当期から課税事業者になり、消費税の還付を受けることが

できます。

ただし、大前提としてこの特例の対象となる事業者(特例対象事業者)に

該当する必要があります。その内容は、

新型コロナウイルス感染症等の影響により、令和2年2月1日から

令和3年1月 31 日までの間のうち任意の連続した1か月以上の期間の

事業としての収入金額が、前年の同時期と比べて、概ね 50%以上減少

している 事業者の方です。

持続化給付金などと同じで売上減少要件があります。これを満たしていないと

この特例の適用は受けられません。

この売上減少要件ですが、当期がR1/8/1~R2/7/31だとすると当期の2/1〜7/31

までの1月以上の期間で前年同時期と比べて売上が概ね50%以上減少している

必要があります。

また、この特例は当期のみ消費税の課税事業者になる、翌期は免税事業者に

戻ることも可能です。

その場合は上記の例だと、令和3年7月31日までに翌期分の「課税事業者選択

不適用届出書」と「承認申請書」を所轄の税務署に提出します。

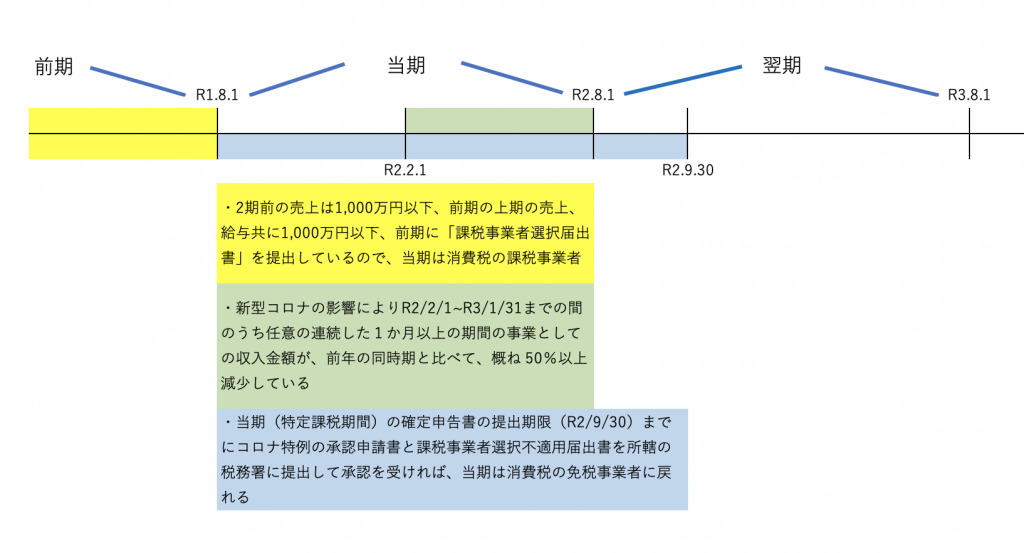

課税事業者→免税事業者になる場合

2期前の消費税法上の売上が1,000万円以下等だが、

前期までに「課税事業者選択届出書」を提出して当期は消費税の

課税事業者になっている、という前提です。

通常だと2年しばりがあるので2年(消費税の計算期間が1年の場合)は

強制的に課税事業者ですが、このコロナ特例を使えばこの2年しばりの

期間中でも免税事業者に戻ることができます。

課税事業者選択届出書を提出して課税事業者になる目的が

当期に設備投資を予定していて消費税の課税事業者になったが

コロナにより予定していた設備投資ができなかった、ことなどが

考えられます。

課税事業者になる場合と同じく売上減少要因はあります。課税事業者に

なる場合と同じですので上記を見ていただければと思います。

手続きは、課税事業者選択不適用届出書と承認申請書を当期の

消費税確定申告書の提出期限までに税務署に提出して承認を受けます。

翌期に設備投資を延ばしたため、翌期に課税事業者になりたい場合は、

当期の末日(R2/7/31)までに課税事業者選択届出書を提出します。

当期の末日(R2/7/31)までにその届出書を提出できなかった場合は、

翌期の9/30(R2/9/30)までにコロナ特例の承認申請書と翌期から

課税事業者になる旨の課税事業者選択届出書を所轄の税務所長に

提出してその税務署長から承認を受ければ翌期は課税事業者になれます。

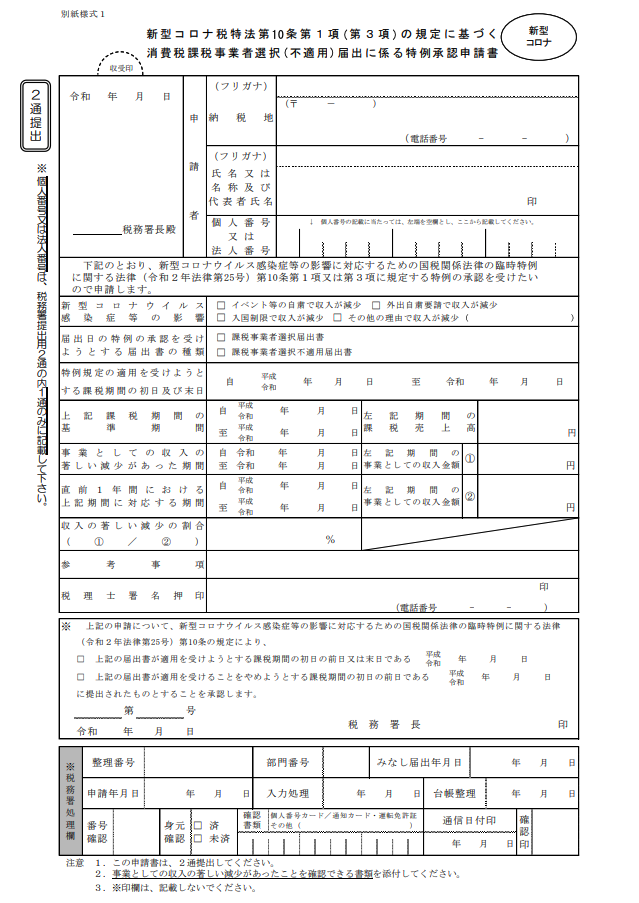

コロナ特例の承認申請書の記載内容

申請書は、以下のような内容です。

内容的には全然難しくないです。見ればわかります。

ただ、コロナ特例の適用を受けようとする課税期間だけではなく

その後も関わってきますので、ご自身で決算をやられている会社・

個人事業主の方は、専門家である税理士に一度相談されることを

お薦めします。

この申請書に添付する書類として、事業としての収入の著しい減少が

あったことを確認できる書類(売上帳、預金通帳の写しなど)が

必要となります。

おわりに

消費税の選択特例等の特例は、今日のブログに書いたものの他

・新設法人等が基準期間がない各課税期間に調整対象固定資産を取得した場合

・高額特定資産の仕入れ等を行った場合

・高額特定資産等について棚卸資産の調整措置の適用を受けることとなった場合

に適用があります。後日のブログで書きます。

消費税の免税事業者の方で、新型コロナの影響で売上が大幅に落ちた事業者

の方は、消費税の課税事業者になれば消費税の還付を受けられるケースも

結構あると思います。

特に新型コロナの影響で苦しんでいる事業者の方々は資金繰りが

苦しいでしょうから、もし消費税の課税事業者になって消費税の還付を

受けられる条件を満たしているのであれば還付を受けるべきです。

かなもと税理士事務所では、こういった消費税の相談・申告についても

当然行っております。新型コロナの影響を脱するまではしばらく時間が

かかると思うので、使えるものはとことん使い皆様の思い入れのある

事業を継続していただきたいです。