贈与税には2種類あります。

暦年課税と相続時精算課税。

暦年課税は、誰でも利用できる贈与で年間110万円までの

非課税枠があることが有名でしょうか。

相続時精算課税とは?

相続時精算課税とは、財産をもらう人(受贈者)が2,500万円まで

贈与税を納めずに贈与を受けることができる制度です。

2,500万円を超えた分の贈与については、一律20%で贈与税を

計算して納税します。

この相続時精算課税は無条件で適用を受けられるものではありません。

適用要件としては、

・受贈者(財産をもらう人)は贈与者(財産をあげる人)の直系卑属(子、孫)であること

・贈与者は贈与をした年の1月1日において60歳以上であること

・受贈者は贈与を受けた年の1月1日において20歳以上であること

・最初の贈与を受けた年の贈与税の申告期限までに相続時精算課税選択届出書という書類を所轄税務署に提出すること

などです。ご自身で選択しないと適用を受けられない、というこです。

この相続時精算課税、贈与者(受贈者の直系尊属)ごとに選択する

ことができます。

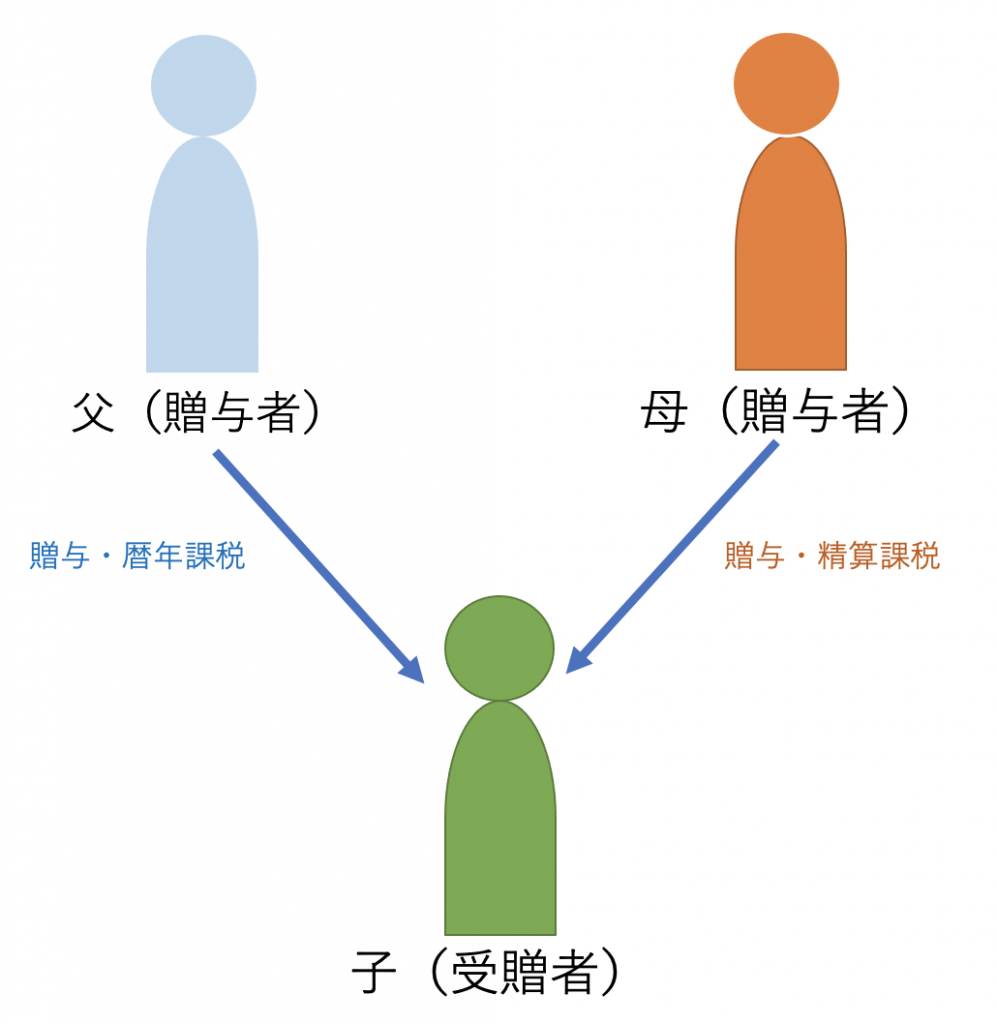

例えば、父・母・子がいて、父から子への贈与は暦年課税、

母から子への贈与は精算課税、とすることもできます。

この場合、母からの贈与について相続時精算課税を選択した場合は

その撤回はできません。母からの贈与はすべて精算課税により

贈与税の申告をすることとなります。

このように贈与税については、贈与者単位で暦年課税か精算課税かを

選択することができます。

ちなみに、暦年課税による贈与は贈与のみで完結することが多い

(被相続人が亡くなる日前3年以内の暦年課税による贈与財産は

相続財産に入れる)です。

でも、相続時精算課税による贈与は贈与税のみでは完結しません。

財産をあげた人(贈与者)が亡くなったときには、

それまで相続時精算課税により贈与を受けた財産は相続財産に加算して

相続税額を計算、精算課税により贈与税を納めていればその金額を

相続税額から控除して相続税を計算します。

その名の通り、相続時に精算します。

相続時精算課税による贈与は、最終的には必ず相続財産に加算して

相続税を計算する、だったら精算課税なんて使わずに相続時に

一括相続でいいんじゃねぇ?と思うかもしれません。

人により財産保有状況、相続人間の仲の良し悪し等が変わるので、

精算課税による贈与を使ったときの方がいいケースもあります。

相続時精算課税のメリット

①相続時に争いがおきそうなときは贈与者の意思で財産分与できる

②金額が大きい財産の移転を早めにできる

例えば、贈与者が会社経営をしていて、その会社の株式(非上場株式)を

100%保有している場合、その会社は継続的に利益が出ている状況であれば

その株式の評価額は高額になることは多々あります。

子供が3人いるとして、次男を将来の後継者と考えているのであれば

次男に会社の株を精算課税で贈与して会社の経営権を譲る、ということも

できます。

相続時精算課税のデメリット

①特定の人(例えば母)からの贈与について精算課税を選択するとその人からの贈与はずっと精算課税が適用となる

②必ず贈与税の申告が必要となる。

③相続時に小規模宅地等の特例が使えなくなる

②ですが、相続時精算課税を選択した場合、贈与が発生した年は

贈与税が0円でも贈与税の申告を申告期限内に行う必要があります。

特に2,500万円の特別控除の適用を受ける場合には申告期限内に

贈与税申告をしないとその適用は受けられません。

③ですが、小規模宅地等の特例は相続時の土地の評価額を最大80%

減額できる特例です。これはあくまでも相続した土地に対するもの

なので、生前贈与した土地には適用はありません。

相続した場合は小規模宅地等の特例を受けられる土地であれば

相続時精算課税を使う必要はないケースがほとんどかと考えます。

まとめ

相続税精算課税による贈与をするかしないか、人によって保有財産等の

状況が変わるので必ず相続時のシュミレーションをしてから考える

必要があります。安易に精算課税による贈与を選択してしまうと、

結果としてトータルの税金が高くなってしまうことも考えられます。

その歳には、遺留分、持戻しも検討できるとなおよしです。