令和5年10月1日から適格請求書等保存方式がスタートし消費税のしくみが

ガラリと変わります。適格請求書等保存方式では原則として

「適格請求書発行事業者」から交付を受けた「適格請求書」又は

「適格簡易請求書」の保存が仕入税額控除(下の①の図でお店がもらった

消費税10,000円から払った消費税8,000円をマイナスして税務署に納付して

いますが、マイナスする消費税8,000円のこと)の要件となります。

この「適格請求書発行事業者」になるには

・消費税を納税する事業者であること

・税務署に申請書を出し登録する

ことが必要になってきます。

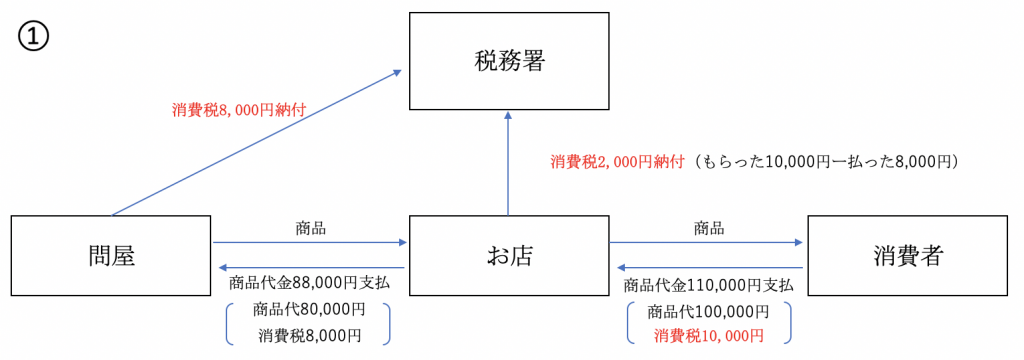

現在のしくみ(令和5年9月30日まで)

令和5年9月30日まではこんな感じです(前日のブログで使った図と同じです)。

①の図の問屋とお店は消費税を納税する事業者(以下「課税事業者」とさせて

いただきます)であることが前提です。

お店の立場ですと問屋からの商品仕入れについて仕入税額控除ができます。

この問屋が仮に消費税を納税する必要がない事業者(以下「免税事業者」

とさせていただきます)であっても、問屋ではなく消費者からの仕入れで

あっても同じです。

ちなみに、問屋とお店がともに免税事業者であった場合ですが

問屋、お店は消費税をプラスした金額で請求をします。免税事業者なので

税務署に消費税の納税をしないので、消費税分は問屋とお店の利益となります。

結果として消費者は問屋とお店が免税事業者であっても消費税分を負担して

いることとなります。繰り返しですが、その消費税分は問屋とお店の利益と

なります。

これが現在の消費税のしくみです。

適格請求書等保存方式(令和5年10月1日から)でのしくみ

令和5年10月1日から適格請求書等保存方式がスタートしますが、「適格請求書

発行事業者」から交付を受けた「適格請求書」又は「適格簡易請求書」の保存

がないと仕入税額控除の適用が受けられなくなります。この「適格請求書発行

事業者」になるには課税事業者でも免税事業者でも税務署に申請書を提出して

登録をしなければいけません。

なお、図の問屋とお店が共に適格請求書発行事業者である場合には今まで

令和5年9月30日までと同じ流れになります。

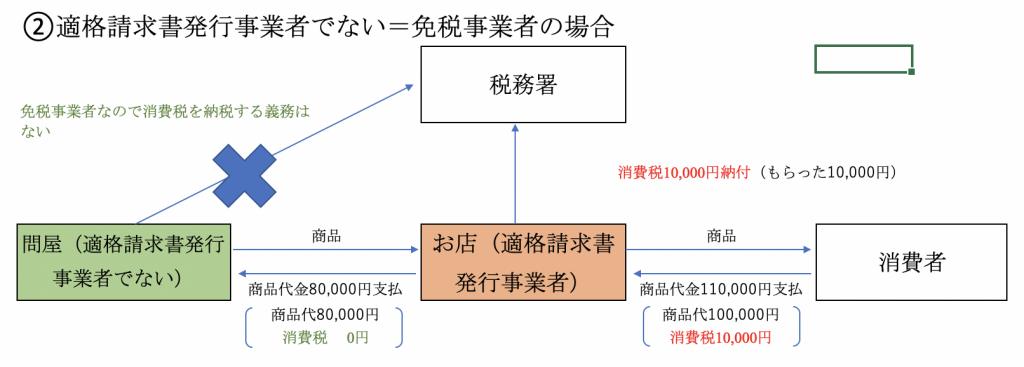

上記の図②で問屋の立場では「適格請求書発行事業者」ではないので請求時に

消費税をプラスすることができません。また、免税事業者であるため税務署に

消費税を納税する必要はありません。

お店の立場ではこの問屋からの仕入れから仕入税額控除はできまえせん。

なので消費者からの消費税10,000円をそのまま納付します。

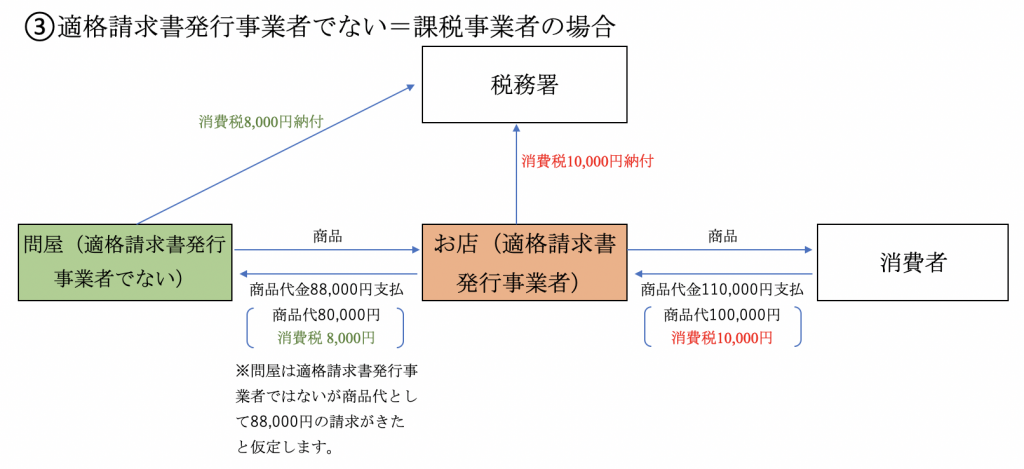

上記の図③で問屋の立場では「適格請求書発行事業者」ではないので請求時に

消費税をプラスすることはできません。ここまでは図②と同じです。

ただ問屋は課税事業者なので商品代本体価格80,000に消費税8,000円を

プラスした88,000円を商品代として請求したと仮定しましょう。

問屋はその8,000円を税務署に納税します。

お店の立場ではこの問屋からの仕入れは仕入税額控除することができません。

なので消費者からの消費税10,000円をそのまま納付します。図②と同じです。

令和5年9月30日(現在の制度)までは、免税事業者・消費者からの仕入れでも

仕入税額控除ができましたが、令和5年10月1日からは「適格請求書発行事業者」

から交付を受ける「適格請求書」等の保存がないと原則、仕入税額控除ができ

なくなります。ですので免税事業者・消費者からの仕入れは仕入税額控除が

できないこととなります。

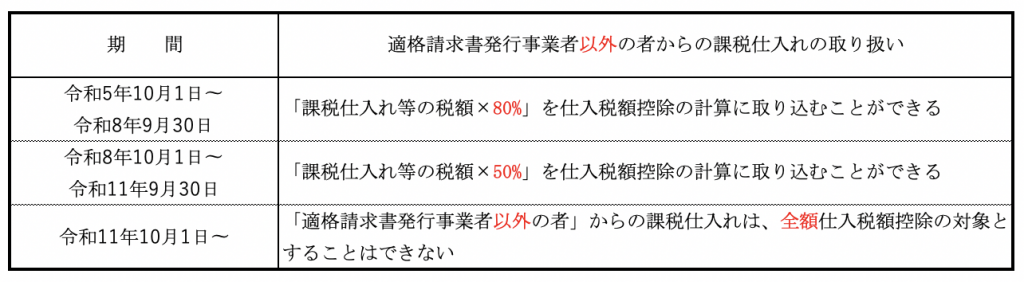

適格請求書発行事業者以外の者からの課税仕入れに係る経過措置

令和5年10月1日からは原則、適格請求書発行事業者からの課税仕入れで

なければ仕入税額控除はできません。免税事業者、消費者、課税事業者でも

登録を受けていない者などからの課税仕入れはそれに該当します。

令和5年9月30日までは免税事業者、消費者からの課税仕入れも仕入税額控除が

可能です。いきなりガラっと変えると混乱するかもしれないので適格請求書

発行事業者以外の者(免税事業者、消費者など)からの課税仕入れについて

段階的に仕入税額控除できる金額を少なくする経過措置が設けられております。

そして令和11年10月1日からは全額控除できなくなります。

おわりに

適格請求書発行事業者の登録申請は、令和3年10月1日からはじまります。

課税事業者は早めの登録をお勧めします。免税事業者でも取引先から

適格請求書の発行を求められる場合など登録が必要になることが

出てくると思います。そのような場合は免税事業者でも課税事業者に

なり登録しなければいけません。登録しないと取引から排除される

可能性があります。

なお、今回の記事で間違いがあれば後日訂正致します。