法人は青色申告することにより様々なメリットを受けられます。

欠損金を10年繰り越せる、欠損金の繰戻還付ができる、

30万円未満の少額減価償却資産の一括費用計上(年間300万円まで)、

各種税額控除(給与等の引き上げを行った場合の税額控除)などなど。

この青色申告ですが、2期連続で期限後申告(または無申告)して

しまうとさかのぼって取り消されてしまいます。

2期連続で期限後申告すると遡って青色申告が取り消されます

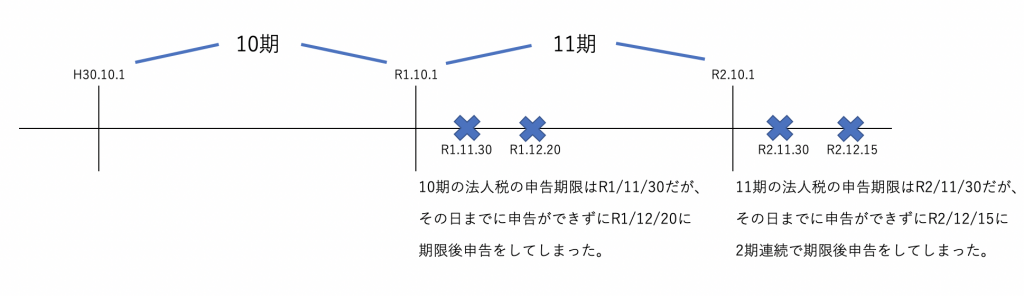

法人の確定申告は、決算日の翌日から2月以内にしなければいけません。

例えば、決算日が令和1年9月30日なら申告期限は令和1年の11月30日と

なります。令和1年11月30日までに確定申告できずにその翌日以後に

申告することを期限後申告といいます。

この期限後申告ですが、2期連続でやってしまうとさかのぼって青色申告が

取り消されてしまいます。

状況は、当社は青色申告法人で9期の法人税申告までは適正に

期限内に申告していた。

10期の法人税の申告を申告期限後にしてしまった。

11期の法人税の申告も2期連続で期限後申告をしてしまった。

とします。

10期、11期の法人税の申告は青色申告でしていますが、

この場合、11期まで遡って青色申告が取り消されてしまいます。

取り消しですのでこのままでは12期以降も青色申告できません。

青色申告が取り消される場合、税務署から「青色申告の承認の

取消通知書」という書類が届きます。

11期の申告で青色申告の以下の特典を使っていたとします。

・青色欠損金の繰越控除 100万円

・30万円未満の少額減価償却の全額損金算入 60万円

青色申告が取り消されるので、青色欠損金の繰越控除は適用

できなくなる(100万円所得が増える)、30万円未満の少額

減価償却資産も全額損金算入もできなくなり(所得が増える)

修正申告して追加の税金を納めることとなってしまいます。

青色申告を取り消された場合は再申請できるのか?

青色申告が取り消されてもその後再申請はできます。

ただ、再申請できるのが税務署から「青色申告の承認の取消通知書」

という書類が届いてから1年後になります。

下の例だと3期間(11・12・13期)は白色申告となってしまいます。

10期(R1/10/1〜R2/9/30)・・・青、期限後申告

11期(R2/10/1〜R3/9/30)・・・青、期限後申告→白、修正申告(青色取消)

12期(R3/10/1〜R4/9/30)・・・白、期限内申告、11期まで遡って青色申告の取り消し

13期(R4/10/1〜R5/9/30)・・・白、期限内申告、青色申告承認申請書提出

14期(R5/10/1〜R6/9/30)・・・青、期限内申告

税務署から「青色申告の承認の取消通知書」が

12期中(R2/10/1〜R3/9/30)に届いたとしたらその通知書が

届いてから1年後でないと青色申告の再申請の申請書は提出することが

できません。青色申告はその申請書を提出した翌期からでないと

原則適用を受けられないので、再度青色申告の適用を受けられるのが

最短で14期(R5/10/1〜R6〜9/30)からで、12期・13期も白色申告と

なってしまい、それらの期は青色申告の各種特典(欠損金が出ても

翌期意向に繰越すことはできないなど)は受けられません。

申告期限は延長しておく

青色申告が取り消される場合には、上記の2期連続で期限後申告(無申告)

の場合の他、税務署に帳簿書類を見せろと言われたが見せなかった場合

など他にもあります。

2期連続で期限後申告(無申告)により青色申告を取り消されないためには、

毎月の経理を定期的にしっかりこなすことが一番だと思いますが、

万が一に備えて申告期限を延長しておくといいと思います。

「申告期限の延長の特例の申請書」という書類を税務署に提出して

承認を受ければ普通の株式会社であれば1ヶ月間は法人税の申告期限を

延長できます。

法人税だけ申告期限を延長するのではなく、ついでに消費税と

地方税(東京都であれば都税事務所に申請書を提出する)の申告期限も

延長しときましょう。

おわりに

2期連続期限後申告による青色申告の取り消し、とてももったいない

です。決算をご自身でやっているが経理・決算のことがよくわからず

決算直前にバタついて結果期限後申告になってしまった、ということ

であれば専門家の税理士に相談したほうがいいと思います。

もし経理・決算・税務のことでお困りのことがあればご連絡いただけ

ればと思います。当事務所では経理・決算・税務に精通した実務経験

豊富な税理士が必ず直接対応いたします。