日本政策金融公庫等から無利息・無担保が謳い文句の

新型コロナウイルス感染症特別貸付を利用して融資を

受けている会社は多いかと思います。

無利子と謳ってはいますが、全くの無利子ということではありません。

実質的に無利子になるのは融資を受けてから3年間。

4年目以降は低金利ではありますが利子が発生します。

そして融資を受けてから3年間は返済時に利子を支払いますが

「利子補給」という形で会社に入金があり実質無利子、

ということになります。

この新型コロナウイルス感染症特別貸付の利子補給の収益計上時期

ですが、通常の利子補給と変わります。

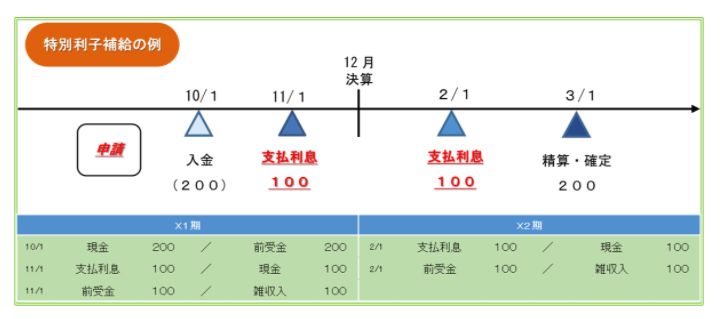

通常の利子補給の収益計上時期

通常の利子補給の収益計上時期は、

「その収入すべき権利が確定した日=交付決定日(≒入金日)」

の属する事業年度になります。

新型コロナウイルス感染症特別貸付の利子補給の収益計上時期

新型コロナウイルス感染症特別貸付の利子補給は、

特別利子補給制度、と呼ばれています。

この特別利子補給制度、最長3年間の利子相当額の

交付を受けられる制度です(実質無利子になる)。

この特別利子補給制度による利子補給は、通常の利子補給と

収益計上時期が変わります。

結論を言ってしまうと、「支払利息の発生に合わせて、その発生する

利子相当額と同額を収益計上する」ということになります。

※国税庁HPより

上図の例だと、X1期が利子補給を受け取れる権利が確定した日(≒入金日)

の属する事業年度です。

通常の利子補給(利子補給金を200とします)だと、X1期に

預金 200 / 雑収入 200 となり処理はこれでおしまいです。

ですが、特別利子補給制度は、支払利息の発生に合わせて収益計上

しますので、X1期に計上する収益は、

前受金 100 / 雑収入 100 となります。

そして残りの100は、X2期に収益計上する、ということになります。

なんで特別利子補給制度による利子補給は、通常の利子補給と

収益計上時期が変わるかというと、通常の利子補給と性質が違うから。

この特別利子補給制度は、事前に最長3年間の利子相当額の交付を

受けますが、融資契約の変更等により利子相当額が変動した場合には

3年経過後に実際に支払った利子相当額により利子補給額が確定する、

という性質です。

つまり、この利子補給の収益確定時期は、実際に利子を支払った

(発生した)ときにその支払った(発生した)金額分の収益が確定する、

ということです。

会社の決算時に、この特別利子補給制度による利子補給額の

経理処理ミス(入金日に一括収益計上している)は以外に

多いかもしれません。注意しましょう。

ちょっと話は変わりますが、

利子補給金の消費税課税区分は「不課税(課税対象外)」と

なります。ものを売った・貸した・サービス提供をしてもらった

お金ではないからです。非課税ではありません。

「利子」という漢字から非課税と勘違いしてしまうことも

あるかもしれません。

おわりに

特別利子補給制度の利子補給は、日本政策金融公庫等で勝手に

やってくれるものではなく、手続き(申込み)が必要です。

手続きをしなければ利子補給としてお金は受け取れません。

<P.S.>

最近ハマっているキウイのチューハイ。

これ、美味しいと思う。

<昨日の一新>

アースノーマット。言わずとしれた蚊を落とすもの。

実は今までこういった類のものは1回も使ったことがなかったのですが、

夜、寝る直前に耳元での蚊の「ブーン」という音が

最近妙に気になり購入。スイッチ入れてしばらくすると

蚊が落ちます。ちょっと感動。

他の人には当たり前でも私にとっては一新。