令和2年分の所得税、贈与税、個人消費税の申告納付期限は、

令和3年3月15日→令和3年4月15日に延長されましたが、

それに伴いそれらに係る届出書等関係の提出期限も

延長されています。

提出期限が延長された届出書等

所得税、贈与税、個人消費税の届出書等の手続き関係で、

その提出期限が令和3年2月2日から 同年4月14日までに到来する

ものについては、その期限を同年4月15日まで延長されました。

延長されたものは以下の書類です。

所得税関係

・所得税の青色申告承認申請

・青色事業専従者給与に関する届出(変更届出)

・所得税及び復興特別所得税の更正の請求

・所得税の青色申告の取りやめ届出

・純損失の金額の繰戻しによる所得税の還付請求

・所得税の減価償却資産の償却方法の届出

・所得税の減価償却資産の償却方法の変更承認申請

・所得税の有価証券・暗号資産の評価方法の届出

・所得税の有価証券・暗号資産の評価方法の変更承認申請

・個人事業の開廃業等届出

令和3年分からの青色申告承認申請書の提出期限も延長されています。

青色申告は色々と面倒くさいですが青色申告特別控除という

メリットがあります。この青色申告特別控除(65・55・10万円控除)は、

所得税だけではなく、住民税、国民健康保険料計算でも控除して

もらえるものになります。

贈与税関係

・相続時精算課税選択届出

・贈与税の更正の請求

相続時精算課税選択届出書の提出期限も延長されています。

精算課税による贈与の初年度は、贈与税に申告期限内(令和2年分

だと延長後の令和3年4月15日)までにこの届出書と

精算課税による贈与税の期限内申告書を提出しなければ

2,500万円の特別控除の適用を受けられません。

この申告期限を1日でも過ぎてしまえばアウトです。

(コロナ特例により4月16日以後のその届出書・申告書提出でも

個別に期限内申告と認められるケースもあります)

令和2年分の贈与から精算課税の適用を受ける方は、

からなずそれらの書類を申告期限内に提出してください。

個人消費税関係

・消費税及び地方消費税の更正の請求

その他

・国外財産調書の提出

・財産債務調書の提出

上述以外の書類以外でも、新型コロナの感染したなど、

やむ得ない事情があれば税務署に申請することにより

個別延長が可能です。

法人税、相続税は?

法人税、法人の消費税、相続税申告については所得税・贈与税・

個人消費税の申告納付期限のように全国一律での延長はされていません。

なので、いつも通りです。

ただし、法人税であれば会社の経理担当者が新型コロナに感染した、

相続税であれば相続人がそれに感染した、又は、申告を行う税理士が

それに感染したなどの事情がある場合は、個別延長が認められます。

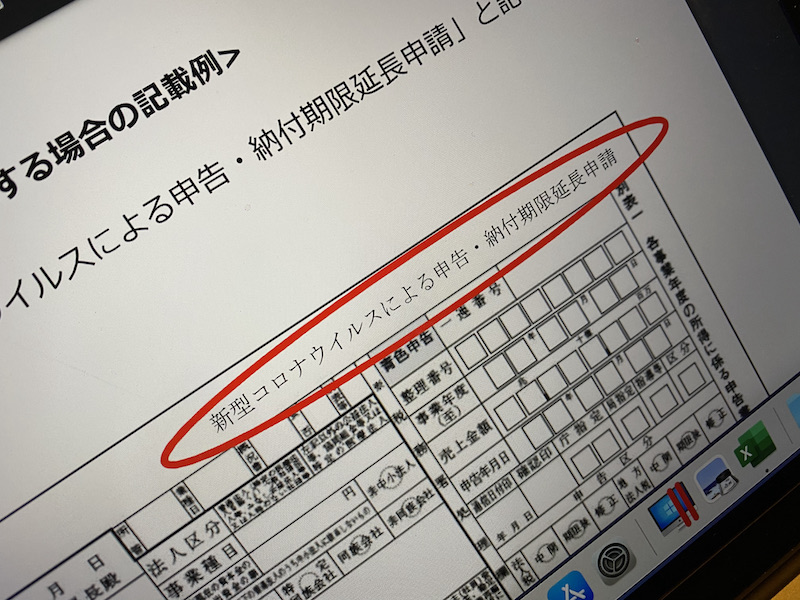

手続きは、それらの申告書右上に「新型コロナウイルスによる申告・

納付期限延長申請」と記載して申告するばOKです。

ただし、申告後本当に関係者が新型コロナに感染したなどの事情が

本当にあったかの事実確認は、ほぼ確実に入ると思われます。

おわりに

暖かくなってきて、花粉が本格的に飛び始めたような

気がします。くしゃみ・鼻水が出始め、目がかゆいです。

今年もこれから約2ヶ月半、憂鬱です。

今年はコロナのこともあるので、外でくしゃみはしずらいなぁ。