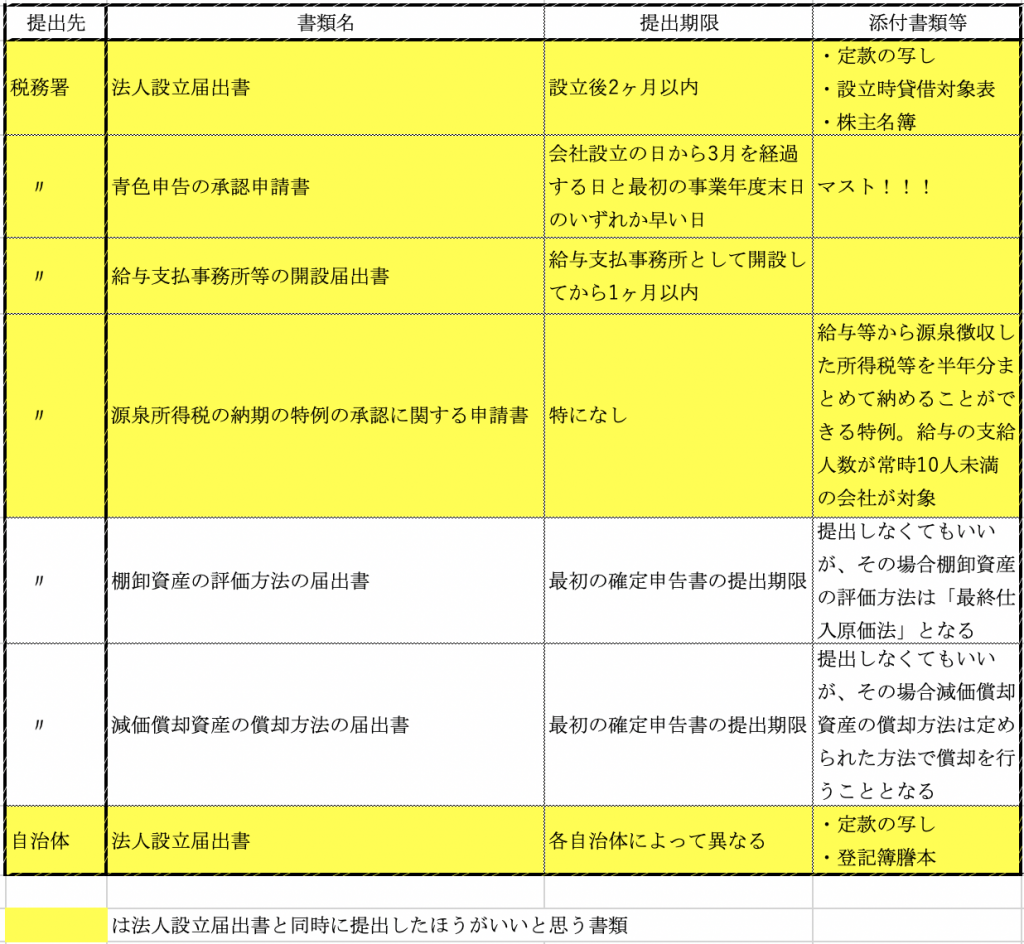

無事会社設立が完了したら税務署・自治体に法人設立届出書などの書類を

提出しなければいけません。提出先ですが会社の所在地ごとに管轄の

税務署・自治体が決まっています。私の場合ですと税務署は練馬東税務署、

自治体は豊島都税事務所になります。

提出書類

提出書類は以下のものでしょうか。

上記のほかにも、有価証券の一単位当たりの帳簿価額の算出方法の届出などが

ありますが、ここでは省略させていただきます。

提出書類で必ず提出してほしいのが青色申告の承認申請書になります。

青色申告には様々な特典があります。詳細は明日のブログで書きます。

源泉所得税の納付

会社が動き出すと、その会社で働いている社長・従業員に給与を支払うと

思います。給与を支払った月の翌月10日までに給与から天引きした

源泉所得税を納付しなければいけません。原則は毎月納付しなければ

いけないのですが、「源泉所得税の納期の特例の承認に関する申請書」を

提出し税務署から却下の連絡がなければ納付が半年に1回(年2回)で済みます。

1月〜6月支払分を7月10日までに

7月〜12月支払分を翌年1月20日までに納付します。

給与の支給人数が常時10人以上であればこの特例は使えません。

給与の支給人数が常時10人未満でも毎月の源泉所得税が多くなり

毎月払いたいという場合は毎月支払えばいいだけです。

出しといて損はないと思います。

設立当初は10人未満でも、その後10人以上になった場合にはこの特例は

使えなくなり、「源泉所得税の納期の特例の要件に該当しなくなった旨の

届出書」を税務署に提出し、毎月源泉所得税を納付しなければいけません。

おわりに

税務署・自治体に提出する書類には「届出書」と「申請書」の2種類あります。

「届出書」は届出をしておしまいの書類です。法人設立届出書は税務署等に

法人を設立しましたよとお知らせの届出をするわけです。

「申請書」は提出後に税務署長から承認を受けなければいけません。

承認を受けなければいけないのですが、その承認方法は却下をする場合は

税務署から書面等で連絡がきて何も連絡がなければその申請書の提出期限の

末日に承認があったものとみなされる(自動承認)ものが多いです。

「青色申告の承認申請書」、「源泉所得税の納期の特例の承認に関する申請書」

もこの承認方法で、よほどのことがない限り却下されることはないと思います。