医療費控除とは、確定申告する本人または本人と生計を一にする配偶者や

その他親族(子どもとか)のために医療費を支払った場合に、その医療費が

一定金額を超えるときは、その医療費の金額を基にして計算される金額の

所得控除を受けることができるものです。

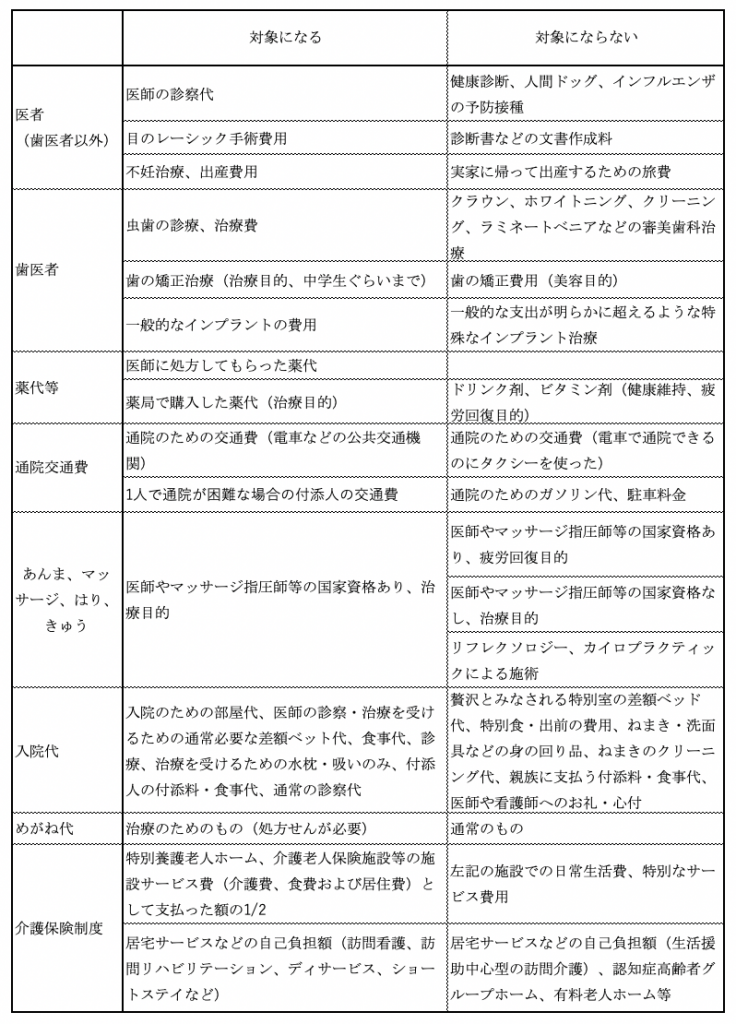

医療費控除の対象となる医療費になる?ならない?

医療費控除の対象となる医療費は、治療を目的とした医療費に係るものに

限られます。その対象になる、ならないを表にまとめてみました。

歯の矯正費用は治療目的だと医療費控除の対象となります。

発育過程の子どもの歯並びや矯正は、歯や顎の正しい成長を促すために必要だと

考えられていますので、医療費控除の対象となります。

一般的に中学生ぐらいまでの矯正歯科は子どもの矯正と扱われるようです。

ちなみに、大人の矯正歯科で医療費控除の対象となるのは、噛み合わせが

悪いことで咀嚼に問題があると認められたり、歯並びが悪いことで発音に

影響を及ぼしている、のような機能としての障害が認められる場合です。

歯科医師の診断書が当然必要となります。

通院交通費のタクシー代ですが、突然の陣痛のためのタクシー代など

やむをえない理由があるときは医療費控除の対象になります。

電車賃など領収書が発行されない場合には、医療費の領収書の裏などに

かかった電車賃などの内容と金額を記載しておき、説明できるように

しておけばOKです。

一般的な支出を明らかに超えるようなインプラント治療ですが、

元プロ野球選手のS氏の歯は異様なまでに真っ白できれいです。

あれは全ての歯を抜きインプラントにしたのではないでしょうか。

あくまでも私の推測です。そのようは治療は一般的な支出を

明らかに超えるものに該当すると個人的には思います。

まあ、表向きは歯並びが悪いと踏ん張れないので

打てないとかの理由でしょうが。

医療費が10万円を超えていなくても、医療費控除の対象となる場合もある

上記の算式が医療費控除額がいくらになるかの算式です。

赤字の「ー10万円」が医療費控除は支払った医療費が10万円を

超えてないとうけられない、の根拠です。

赤字の「ー10万円」ですが、総所得金額が200万円未満の場合は

その5%相当額となります。

例えば、総所得金額が150万円であれば、150万円×5%=75,000円

となり、その年に、75,000円超の医療費の支払いがあれば

医療費控除を受けられます。

ちなみに、総所得金額とは、

のことです。

給付金などが出たら医療費から差し引く

医療費を支払った場合、健康保険組合や、生命保険などから医療費が補てん

されることがあります。例えば、高額療養費、出産育児一時金、

入院給付金、高額介護サービス費などです。

これらのような補てんがあったときは、その対象となる医療費から差し引き

ましょう。また、補てんが翌年になるときは、見込み額で差し引きます。