ある程度の財産をお持ちの方は、相続対策を考えると思います。

相続対策の1つ、子、孫への現金贈与についてです。

贈与税は年間110万円までなら非課税

軽く贈与税はなんぞや?ということに触れときます。

贈与税には暦年課税と相続時精算課税の2つがありますが、

今回は暦年課税のお話です。

贈与税とは、個人が他の個人から財産(現金、株、土地、家屋など)を

もらったときにかかる税金です。財産をあげた人は贈与税の対象ではなく

もらった人が対象となります。

この贈与税、もらった財産が多くなるほど税率が高くなる仕組みに

なっています。そして、最高税率は55%。高すぎ!

でも、110万円の非課税枠があります。

110万円の非課税枠とは、年間110万円までの贈与であれば贈与税が

かからない、さらに贈与税の申告もする必要はありません。

この非課税枠、1年間(2020年であれば2020年1月1日から12月31日まで)

での枠であり、2021年はまた110万円の非課税枠が使えます。

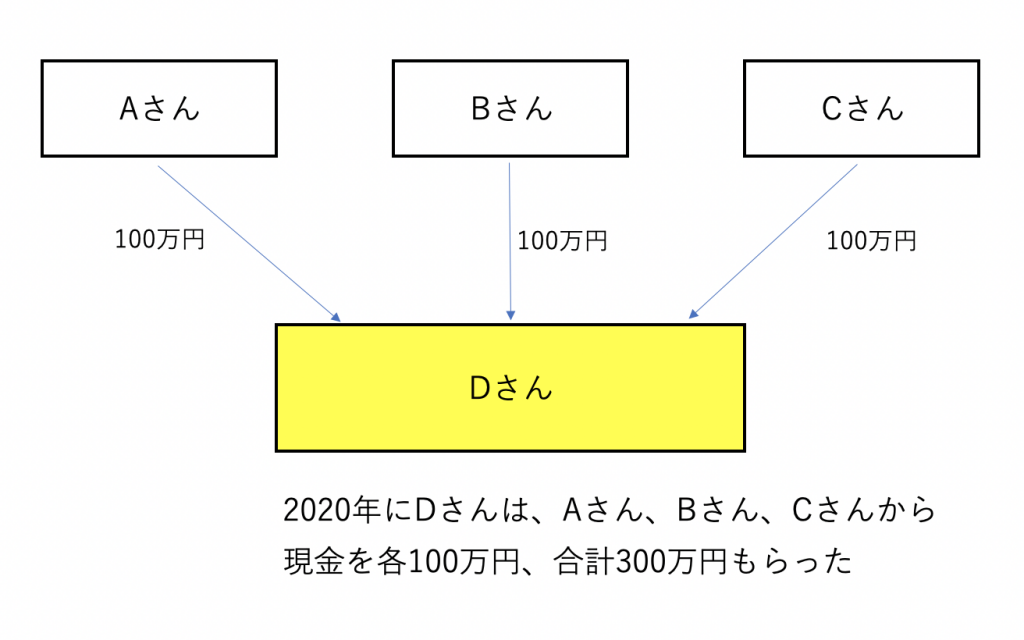

この非課税枠について、例えば下図のような贈与があったとします。

Dさんは2020年にAさんから100万円の贈与、Bさんから100万円の贈与、

Cさんから100万円の贈与を受けた(合計300万円の贈与を受けた)とします。

110万円の非課税枠は、財産をあげた人単位で計算するのではなく、

財産をもらった人単位で計算します。

なので、Dさんがもらった合計300万円からマイナスできるのは110万円のみ

となります。

ちなみにDさんの2020年の贈与税を計算すると、

(300万円ー110万円)× 10% = 19万円 となります。

どれくらい相続対策になるのか?

親から子へ毎年110万円の贈与を15年間続けたとします。

非課税枠の範囲内なので贈与税は発生しません。

親の相続時の税率が30%だと仮定して、仮に贈与をしていなかった場合は

110万円×15年=1,650万円分は相続財産となります。

その相続税額は、1,650円×30%=495万円。結構高いです。

この前提だと毎年の贈与税は0円なので495万円の相続税の節税になります。

親から子へ毎年200万円の贈与を10年間続けたとします。

子の毎年の贈与税は、(200万円ー110万円)×10%=9万円、

10年分の贈与税額は、9万円×10年=90万円、となります。

親の相続時の税率が30%だと仮定して、仮に贈与をしていなかった場合は

200万円×10年=2,000万円は相続財産になります。

その相続税額は、2,000万円×30%=600万円。これまた高いです。

この前提だと、600万円ー90万円=510万円の相続税の節税になります。

ちょっと注意が必要なのは、親が亡くなった日から3年以内の贈与は

相続財産に加算されてしまうということです。

なので、子への現金贈与は早いタイミングで行えば行うほど

相続対策としては有効となります。

相続対策での現金贈与、贈与の証拠を残しましょう

相続対策としての現金贈与、一番大事なのは贈与の証拠を残しておくことです。

贈与は財産をあげる人、もらう人お互いの合意があってはじめて成立します。

民法上は口頭での贈与契約も有効ではあるのですが、口頭ではお互い合意した

旨の証拠は残りません。

そこで、親から子への贈与でも財産をあげる人、もらう人がお互いあげる、

もらうことを承諾した旨の「贈与契約書」を作成して保存しときます。

この「贈与契約書」がない、非課税枠内の贈与で贈与税の申告もしていない、

ということであれば、その贈与分は相続財産とみなされてしまう危険が

あります。非課税枠内の贈与で贈与税の申告をしていなくても

「贈与契約書」を作成して保存しておく、お金の流れをはっきりさせて

おけば(子が実際に使っている預金口座への移動、子の意思で自由に

そのお金が使える状況)相続財産とみなされてしまう危険性は

ほぼほぼありません。

おわりに

現金贈与は地味ではありますが有効な相続対策になります。

相続対策を検討している方は、是非検討してみてください。