令和3年の税制改正大綱が12月中旬すぎに発表され

先日閣議決定されました。

閣議決定されたといっても、全てが法律になるわけでは

なく先送り・見送りとなるものもあります。

私が勝手に注目した内容としては、

(所得税)

・住宅ローン控除の特例措置(控除期間、10年→13年)の延長

・住宅ローン控除の面積要件の緩和

・社債の利子等に対する課税の見直し

・退職所得課税の適正化

・源泉徴収関係書類の紙での保存が必要なくなる

(贈与税)

・直系尊属から住宅取得等資金の贈与を受けた場合の非課税措置の拡充

・直系尊属から教育資金の一括贈与を受けた場合の非課税措置の延長

(法人税)

・デジタルトランスフォーメーション投資促進税制の創設

・研究開発税制の見直し

・繰越欠損金の控除上限の特例の創設

・中小企業投資促進税制の対象となる指定事業の見直しと適用期限の2年延長

・特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度は、適用期限の到来をもって廃止

・中小企業、大企業向け所得拡大促進税制の見直しと適用期限の2年延長

などなど。いくつかかいつまんで説明します。

住宅ローン控除の特例措置(控除期間、10年→13年)の延長

住宅ローン控除の特例措置は、消費税が10%に上がった際に導入された

ものです。内容は、住宅ローンの控除期間は通常10年ですが13年に延長

するというものです。従来のその対象となる住宅は令和2年12月31日までに

入居した住宅でしたが、令和3年1月1月から令和4年12月31日までに

入居した住宅にも適用ができるようになります。

住宅の契約については、注文住宅の場合は令和2年10月1日から

令和3年9月30日までに契約、それ以外は令和2年12月1日から

令和3年11月30日までに契約している必要があります。

住宅ローン控除の面積要件の緩和

上述の「住宅ローン控除の特例措置(控除期間、10年→13年)の延長」の

特例延長の適用対象となるケースに限り、床面積40㎡以上50㎡未満の

住宅も住宅ローン控除の適用対象となります(現状は床面積50㎡以上で

ないとその適用対象とはならない)。

ただし、所得要件は厳しくなり床面積40㎡以上50㎡未満で住宅ローン

控除を受けるにはその年の合計所得金額が1,000万円以下でないと

適用は受けられません。

源泉徴収関係書類の紙での保存が必要なくなる

源泉徴収関係書類とは、扶養控除等申告書などの年末調整関係の書類の

ことです。これらの書類を電磁的方法(データ)で会社に提出する場合

会社は紙での書類の保存は不要です。この適用を受けるためには

事前に税務署に申請書を提出・承認を受ける必要がありましたが

これらの手続きが不要となります。

なお、令和3年4月1日以後に提出する源泉徴収関係書類から

適用される見込みです。

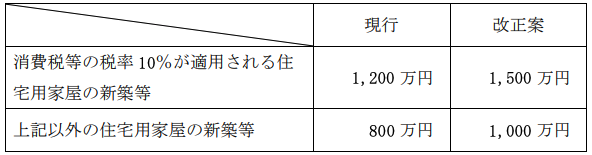

直系尊属から住宅取得等資金の贈与を受けた場合の非課税措置の拡充

令和3年4月1日から12月31日までの間に住宅用家屋の新築等に

係る契約を締結した場合における非課税限度額が以下のようになる

見込みです。

上記の表の非課税限度額は、耐震・省エネ等の住宅用家屋の非課税限度額で

一般住宅用家屋の非課税限度額は上記表の金額からそれぞれ500万円マイナス

した金額となります。

繰越欠損金の控除上限の特例の創設

大法人を対象として税制改正です。

現状での大法人の繰越欠損金控除金額は当期所得金額の50%までしか

認められていません。

産業競争力強化法の事業適応計画の認定を受けた青色申告法人で

あるなど一定の要件を満たせば、

当期所得金額の50〜100%までの繰越欠損金控除が認められる

ことになりそうです。

所得拡大促進税制の見直しと適用期限の2年延長

中小企業向けを前提とします。

所得拡大促進税制は、令和3年3月31日までに開始する

事業年度が適用対象でしたが、2年延長される見込みです。

従来は当期と前期の継続雇用者給与等支給額を集計して

当期が前期より1.5%以上上昇していることが適用要件の

1つでありました。

改正後は当期と前期の雇用者給与等支給額を集計して

当期が前期より1.5%以上上昇していることが適用要件と

なります。継続雇用者給与等支給額での判定はなくなります。

雇用者給与等支給額は、全ての国内雇用者に支払った

給与等の総額のことなので。継続雇用者給与等支給額を

集計するよりも簡単で楽です。

なお、上乗せ措置の2.5%以上の増加割合判定についても

雇用者給与等支給額の前年比で行うことになります。

そして、給与等の支給額から控除する

「給与等に充てるため他の者から支払を受ける金額」について、

その範囲が明確化されました。

具体的には雇用調整助成金及びこれに類するものの額を

控除しないことが明確となりました。