個人事業主の売上に源泉所得税が絡むと経理処理は

ちょっと面倒くさくなります。

個人事業主の売上に源泉所得税が発生する場合

源泉徴収の対象となる売上がある個人事業主は、

売上の請求書発行時点で源泉所得税を差し引いた請求書を取引先に発行します。

そして、取引先から源泉所得税を差し引いた分を支払ってもらい、

源泉所得税については取引先から税務署に納付してもらいます。

差し引かれた源泉所得税は確定申告で精算する、という流れです。

個人事業主の売上が源泉徴収の対象となるかは

所得税法第204条1項〜8項で定められています。

それに該当すれば原則源泉徴収は必要となります。

具体的には、

・原稿料、講演料、デザイン料など

・弁護士、公認会計士、税理士、司法書士等の特定の資格を持つ人に支払う報酬

・社会保険診療報酬支払基金が支払う診療報酬(医者の診療報酬)

・プロ野球選手、プロテニス選手、モデルや外交員などに支払う報酬等

・映画、テレビ放送等の出演者等の報酬等

・ホステスなどに支払う報酬等

・プロ野球選手の契約金

・広告宣伝のための賞金や馬主に支払う競馬の賞金

などです。

ただし、取引先が個人でその個人が給与の支払者でないとき、

給与の支払者であっても常時2人以下の家事使用人(家政婦さんなど)

のみの給与の支払者であるとき(ホステス等に支払う報酬等を除く)は

個人事業主の売上については源泉徴収の必要はありません。

従業員がいない個人事業主が取引先であるときは、上述8つの売上でも

源泉徴収は必要ない(ホステス等を除く)、ということになります。

この源泉徴収が必要ない場合は取引先が個人の場合ですので

従業員がいないひとり社長の会社が取引先の場合はその会社で

給与の支払いがなくても源泉徴収は必要となります。

実際の経理処理

源泉徴収が必要な売上で相手方が法人で

売上 100,000円

消費税 10,000円

源泉所得税 10,210円 とします。

原則の経理処理

売上発生時

| 借 方 | 金額 | 貸 方 | 金額 |

| 売 掛 金 | 110,000 | 売 上 | 100,000 |

| 仮受消費税等 | 10,000 |

消費税込の税込経理、消費税の免税事業者の場合は

仮受消費税等はなくなり売上が110,000となります。

入金時

| 借 方 | 金額 | 貸 方 | 金額 |

| 現 金 預 金 | 99,790 | 売 掛 金 | 110,000 |

| 仮 払 税 金 | 10,210 |

源泉所得税の処理は相手先が支払ったときに処理するので

入金時に源泉所得税(仮払税金)の処理をします。

ちなみな源泉所得税の勘定科目ですが人によっては事業主貸で

処理する方もいらっしゃいます。

この源泉所得税は経費にはならないので最後には全額事業主貸で

処理をするのですが、決算時に1年分の源泉所得税の金額を合わせる

作業があるので専用の勘定科目で処理をしといた方がいいです。

私は「仮払税金」という勘定科目を使いますが

売上の源泉所得税専用であれば仮払金でも立替金でも何でもいいです。

この処理が原則なのですが、売上時期と源泉時期が年をまたいでしまう場合、

決算でその分の源泉所得税の仕訳が必要となります。

決算時(売上計上と源泉時期が年をまたぐ場合)

前提として12月に売上が発生して

売掛金 110,000 / 売上 100,000

/ 仮受消費税等 10,000

の仕訳処理はしているけど、入金は翌年1月の場合です。

その場合は決算で源泉所得税計上の仕訳をします。

| 借 方 | 金額 | 貸 方 | 金額 |

| 仮払税金 | 10,210 | 売掛金 | 10,210 |

| 事業主貸 | ××× | 仮払税金 | ××× |

事業主貸/仮払税金 の仕訳は1年分の源泉所得税を事業主貸に

全額振替えます。

売上計上時期と源泉時期が年をまたいでしまう場合についての

考え方については以前のブログで書いているの参考にして

いただければと思います。リンクを貼っときます。

私がオススメする経理処理

実際、私がじぶんの経理で行っている処理です。

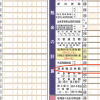

売上発生時

| 借 方 | 金額 | 貸 方 | 金額 |

| 売 掛 金 | 99,790 | 売 上 | 100,000 |

| 仮 払 税 金 | 10,210 | 仮受消費税等 | 10,000 |

売上発生時に源泉所得税の仕訳も合わせて行うといいと思います。

この方法で経理すると売上時期と源泉時期が年をまたぐ場合でも

わざわざ決算で源泉の仕訳をする必要もありません。

入金時

| 借 方 | 金額 | 貸 方 | 金額 |

| 現 金 預 金 | 99,790 | 売 掛 金 | 99,790 |

売掛金を消し込む仕訳一本でおしまいです。

決算時

| 借 方 | 金額 | 貸 方 | 金額 |

| 事 業 主 貸 | ××× | 仮 払 税金 | ××× |

売上1年分の源泉所得税金額を合わせた後に全額事業主貸に振替えます。

おわりに

源泉所得税は所得税の前払いで、確定申告時に精算することになります。

確定申告時に源泉所得税の金額が合わないと見直しは結構面倒くさいです。

入金処理後の売掛金金額が合わない場合は源泉所得税の処理が間違っている

こともあります。