会社が従業員のコロナ感染予防対策費用を負担した場合、

従業員の給与所得になるorならない、の取り扱いが

2021年5月31日に国税庁から公表されました。

給与所得になる場合は従業員の税金負担(所得税と住民税)の

負担が増える、ということになってしまいます。

マスク、石鹸、消毒液、消毒用ペーパー、手袋などの消耗品の購入費

※国税庁HPより

通勤時・客先訪問時・出張時などに使用する通常必要なマスク・消毒液等を

会社が負担した場合、それらが業務のために通常必要であれば

給与課税はされません。

ポイントは「業務のために通常必要であること」でしょうか。

業務のために通常必要ではない、の例として従業員の家族が使用する

マスク等があがっていますが、考えられるケースとしては

従業員1人が1月で使うにはあまりにも多すぎるマスク代等を会社が

負担したときなどでしょうか。

従業員の自宅に設置する間仕切り、カーテン、椅子、机、空気清浄機などの備品の購入費

※国税庁HPより

テレワークを行うために従業員の自宅に設置する机等の費用を会社が

負担した場合、給与課税は必要ない、ということです。

ただしちょっと注意が必要なのは、

・間仕切り・机等の所有権は会社

・テレワークをするのに通常必要なものであること

これらの要件を満たしている必要があります。

間仕切り・机等の所有権が従業員となるものを会社が負担した

場合(会社が間仕切り・机等を従業員にあげる)は給与課税と

なってしまいます。

感染が疑われる場合のホテル等の利用料・ホテル等までの交通費など

※国税庁HPより

これ、上のスクショだけではちょっとわかりずらいと思います。

会社の新型コロナ感染予防対策として感染が疑われる従業員に

対して、ホテル等で勤務することが認められている場合、が

前提かと思います。あくまでも会社判断でのホテル勤務、ということ。

知り合いがコロナに感染した等の理由により自己判断での

ホテル代を会社が負担した場合には給与課税となってしまいます。

また、いくら会社が負担するのかを定めている

「旅費規定等」が必要となります。

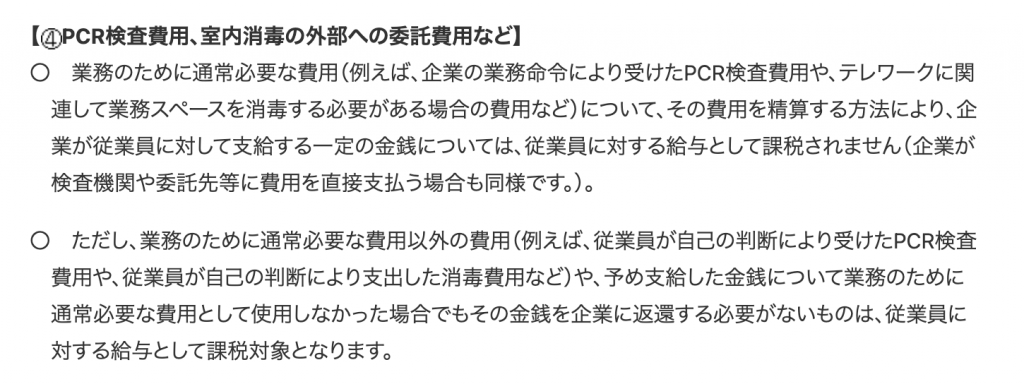

PCR検査費用、室内消毒の外部への委託費用など

※国税庁HPより

会社の業務命令により従業員が受けたPCR検査費用、

〃 テレワーク関連の業務スペース消毒

外部委託費用などについては給与課税は必要ない、ということです。

ポイントは「会社の業務命令により」というとこでしょうか。

会社の業務命令ではなく、従業員の自己判断により受けたPCR検査費用

等を会社が負担した場合は給与課税となってしまいます。

上記の法人税法上の取り扱い

給与課税されないもの、

マスク代であれば消耗品費、

ホテル代であれば旅費交通費、

PCR検査費用であれば福利厚生費、

会社の他の経費と同じく普通に経費(販管費)となります。

給与課税されるものであれば、役員以外の従業員に対するものは

給与として経費(損金)に算入されます(源泉徴収は必要)。

ただし、役員に対して給与課税されてしまうと、

経費(損金)にはなりません。

1人社長の会社は注意が必要かと思います。

おわりに

上記の中で、「感染が疑われる場合のホテル等の利用料・

ホテル等までの交通費など」はちょっと怖いな、と思います。

「旅費規定等」がないと会社判断でホテル勤務をしたと

しても税務調査の際、「これは現物給与でしょ」と調査官から

突っ込まれてしまう可能性はあるかと思います。