研究開発や設備投資等を促進するため、税制上様々な優遇措置が設け

られています。税制上の優遇措置には、減価償却を前倒しで償却できる

特別償却と法人税から一定の割合の金額を控除できる税額控除があります。

本日は税制上の優遇措置のうち措置法税額控除について、

法人を前提として記事を書かせていただきます。

措置法税額控除の複数適用はできる?できない?

結論、できます。

理由は税額控除の複数適用はダメ、というのは条文でどこにも

書かれていないからです。

税額控除を複数適用する場合で、税額控除可能合計額が法人税額の90%を

超える場合は、超過部分は控除できない、ということにはなっていますが

(租税特別措置法42条の13)そのような場合には税額控除制度を5つ前後

適用しなければならないかと考えますので、あまり気にする必要はない

かなと思います。

ただし、同じ対象資産で重複して制度を適用することはできません。

一例として機械装置を300万円で取得したとして、

この機械装置に適用できる措置法税額控除は

中小企業投資促進税制(中小企業者等が機械等を取得した場合の税額控除)と

中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の税額控除)の

2つが考えられますが、どちらかの制度しか利用できません。

措置法税額控除の複数適用で個人的に多いかな、と思うケースが

所得拡大促進税制(給与等の引上げ等を行った場合の税額控除)と

中小企業投資促進税制(中小企業者等が機械等を取得した場合の税額控除)

の場合かな、と考えます。

所得拡大促進税制と中小企業投資促進税制の併用の具体例

期末資本金額が2,000万円の法人で特定中小企業者等に該当する、

という前提とします。

この法人が今期、従業員の給料を増額したため所得拡大促進税制の

適用を受けられ、さらに設備投資(機械装置400万円)を行いこれが

中小企業投資促進税制の対象となるものだとします。

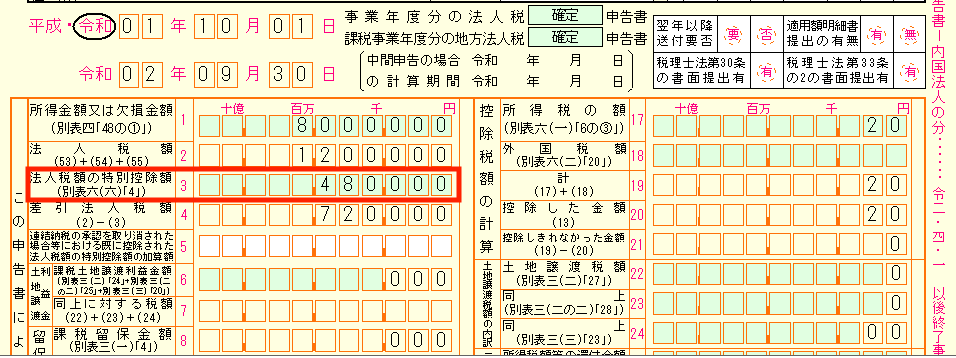

所得が8,000,000円ですと法人税額は1,200,000円(8,000,000円×15%)

となります。

所得拡大促進税制の適用(別表6-25)

※継続雇用者給与等支給額が前年度比で1.5%以上増加して

給与総額の前年度からの増加額の15%を税額控除できるとします。

・雇用者給与等支給額(当期) 20,000,000円

・比較雇用者給与等支給額(前期) 10,000,000円

・税額控除限度額 (20,000,000円ー10,000,000円)×15%=1,500,000円

・当期税額基準額 1,200,000円×20%=240,000円

・法人税額の特別控除額 240,000円(1,500,000円>240,000円 ∴240,000円)

※所得拡大促進税制では、税額控除限度額の翌期への繰越ができないので

当期税額基準額を超える部分の金額(1,500,000円ー240,000円=

1,260,000円)は切捨になります。

中小企業者等が機械等を取得した場合の法人税額の特別控除(別表6-14)

※特定機械装置等(機械装置)を当期に400万円で取得して事業供用

したとします。

・税額控除限度額 4,000,000円×7%=280,000円

・当期税額基準額 1,200,000円×20%=240,000円

・法人税額の特別控除額 240,000円(280,000円>240,000円 ∴240,000円)

※中小企業者等機械等を取得した場合の税額控除では、税額控除限度額の

翌期への繰越ができるので、当期税額基準額を超える部分の金額

(280,000円ー240,000円=40,000円)は翌期の税額控除の対象となります。

上述2つの当期に税額控除できる金額の合計額が480,000円に

なります。ちなみに別表1はこんな感じです。

他、税額控除の適用を受けるときは、対象となる別表(中小企業者等が

機械等を取得した場合の法人税額の特別控除ならば6-14)を添付します。

これは当たり前。

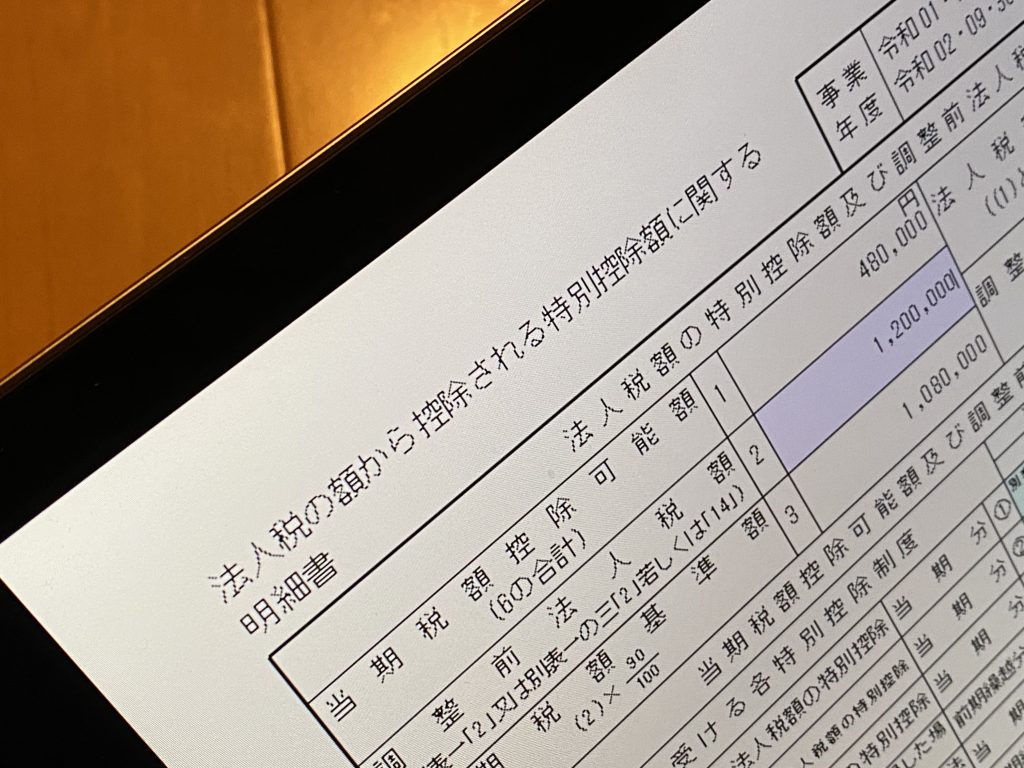

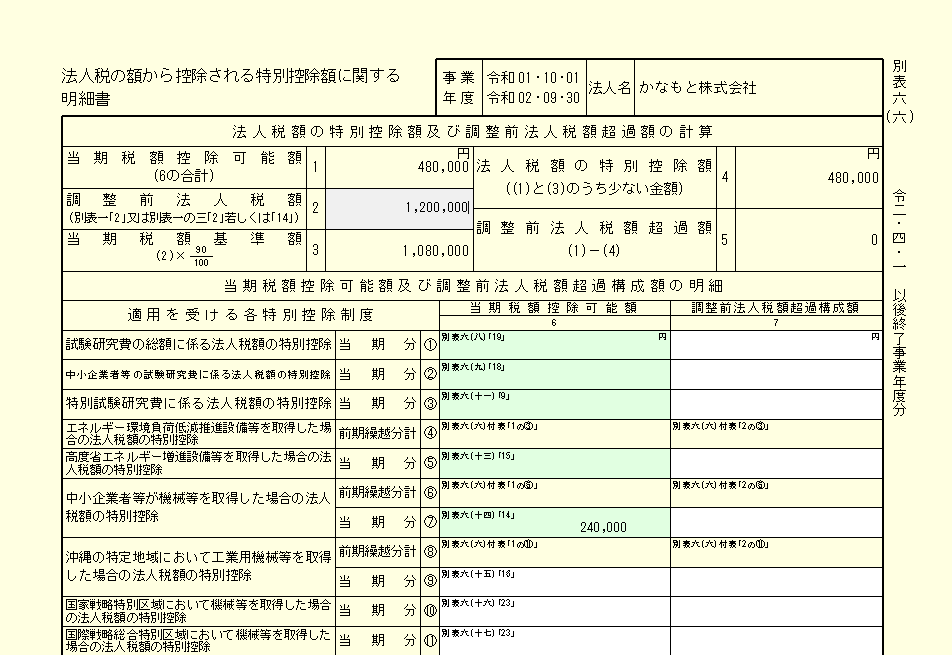

その他に、別表6−6(法人税の額から控除される特別控除額に関する

明細書)も添付する必要があります。この別表、1つでも税額控除の適用を

受けたのあれば添付する必要がでます。以外に添付もれが多い別表かも

しれません。こんな感じのものです。

おわりに

租税特別措置法の税額控除には当初申告要件たるものがあり、

当初申告で適用を漏らしてしまうと、その後の更正の請求で

適用を受けることはできません。

後出しでは適用できないので当初申告で絶対漏らしてはダメです。