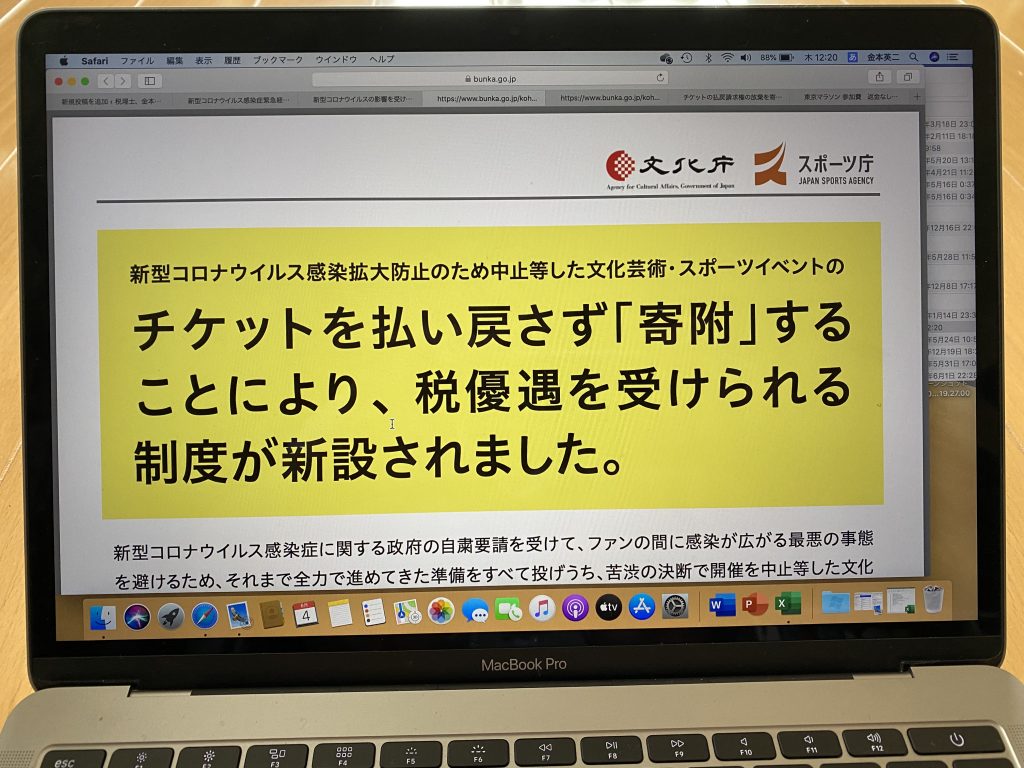

新型コロナウイルスの感染拡大により、様々なイベント等が中止と

なってきました。これらのチケット代を払い戻さなかった場合、

個人の確定申告をする上で寄付金控除に該当し、所得税を減らせる

場合があります。

対象となるイベント等

対象となるイベント等は、

・文化芸術、スポーツに関するものであること

・令和2年2月1日から令和3年1月31日までに開催された 又は開催する予定であったものであること

・不特定かつ多数の者を対象とするものであること

・日本国内で開催された又は開催する予定であったものであること

・新型コロナウイルス感染症及びそのまん延防止のための措置の影響により、現に中止・延期・規模縮小されたものであること

・上記の場合に払戻しがされたもしくはされる予定であること

です。

具体的には音楽コンサート、伝統芸能、映画・博物館等・テーマパーク等の

観劇イベント、プロスポーツの試合、などが対象です。

ただし、それらのイベントの主催者が文化庁・スポーツ庁に申請し、

指定を受けなければ対象とはなりません。

イベント等が指定を受けているか否かはスポーツ庁HP、該当ページの

リンクは貼っておくので、各自ご確認ください。

https://www.mext.go.jp/sports/b_menu/sports/mcatetop01/list/detail/jsa_00002.html

寄付金控除を受けるまでの流れ

・イベント中止、対象イベントか確認

↓

・対象イベントの主催者に払戻しを受けないことを連絡。主催者から、指定行事証明書と払戻請求権放棄証明書を入手

↓

・確定申告時に、指定行事証明書と払戻請求権放棄証明書を添付し寄付金控除の手続きをする

こんな感じです。寄付金控除なので、年末調整では適用を受けられないので

確定申告をして寄付金控除の適用を受けるしかないです。

寄付金控除額

対象金額の上限は、年間20万円です。

適用を受ける際、所得控除か税額控除どちらか有利な方を選択して

確定申告することができます。

・所得控除の場合の控除額計算

対象チケット代金合計ー2,000円=所得控除額

・税額控除の場合の控除額計算

(対象チケット代金合計ー2,000円)×40%=税額控除額

所得控除、税額控除どちらが有利か(住民税も含めたトータルで)は

人によって変わりますので申告の際シュミレーションするしかないです。

おわりに

今年2月の東京マラソン、一般枠中止となりましがエントリー費(16,200円)の

返金はなく、来年の出走権が与えられる。ただし来年のエントリー費は

また支払わなくてはいけない。返金はないので、上記寄付金控除の適用は

ない。こういったケースも対処してほしいものです。