住んでいる家と土地(一軒家、マンション)を売って譲渡益が

出た場合には、確定申告をしなければいけません。

売って損失が出た場合には、確定申告をしなくても

問題ありませんが、申告することにより、他の所得と

損益通算できる場合もあります。

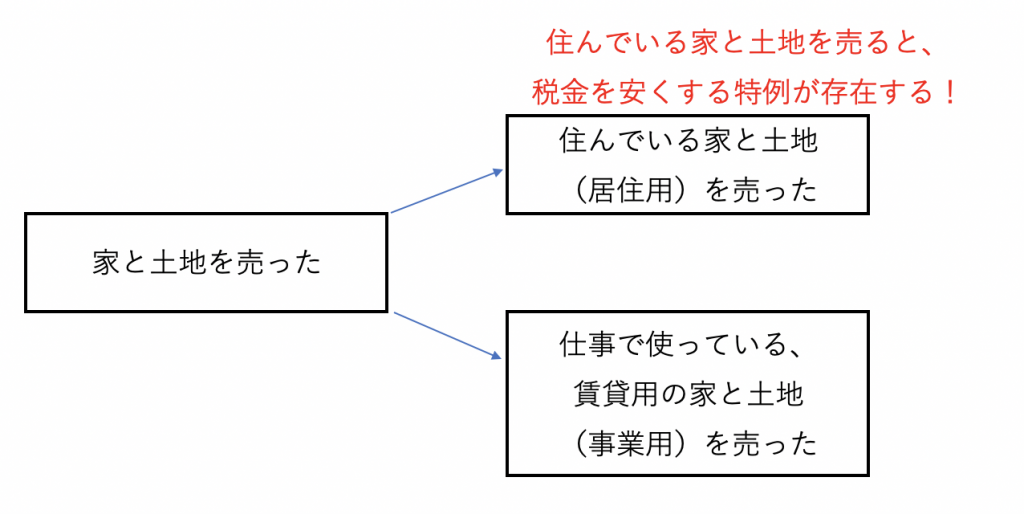

住んでいる家と土地を売った場合には譲渡所得になる

住んでいる家と土地は、『居住用財産』と呼ばれています。

これらを売ると『譲渡所得』(分離課税)というものに該当します。

譲渡所得で分離課税に該当するものは、給与所得とかとは全く別で

税金を計算をします。

この居住用財産を売った場合には、税法上、特例があります。

なぜ、居住用財産を売ると、税金を安くする特例が存在するかというと、

新たに住む家を買わないといけないので売ったことにより入ってきた

お金は自由に使うことができない、と考えます、

居住用財産を売ったことによる利益に税金を掛けすぎてしまうと、

その後の生活に困ります。

なので、税金を安くする特例が存在します。

なお、事業用の土地家屋を売った場合でも、買換え・交換の特例は

存在します。

居住用財産とは?

どういった家・土地が居住用財産になる?

居住用財産とは、その人が生活の拠点として利用している家・土地の

ことをいいます。別荘などのセカンドハウスは、居住用財産に該当しません。

この居住用財産に該当するかどうかの判定は、日常生活の状況、その家への

入居目的、重要な郵便物の配達の有無などの状況を総合的に見て判断します。

都内にマンション、伊豆に別荘を持っている人がいるとします。

住民票は伊豆の別荘にあるが、実際の生活の拠点は都内のマンションに

あり、伊豆の別荘に行くのは2ヶ月に1回ぐらいだとします。

この場合だと、都内のマンションが居住用財産に該当し、

伊豆の別荘はそれに該当しません。

住民票がどこにあるかは、あくまでも形式的なものなので、住民票が

あるだけでは居住用財産には該当しません。

単身赴任している場合、家族が持ち家に住んでいるときは居住用財産になるか?

単身赴任がおわり、その後家族とその家で同居することが明らかな

場合には、居住用財産に該当します。

居住用財産を譲渡した場合の特例

譲渡益が出た時の特例

・3,000万円の特別控除

・居住用財産の買換え

・軽減税率

3,000万円の特別控除と軽減英率は重複適用することができます。

譲渡損が出た時の特例

・居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

・特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

特例の内容については、後日のブログで書きたいと思います。

住んでいた家を取り壊し土地等を売った場合は居住用財産の特例を適用できるのか?

以下の3つの要件の全てを満たせば適用できます。

①土地等の譲渡の契約が、家を取り壊した日から1年以内に締結されていること

②家を住まなくなった日以後3年を経過する日の属する年の12月31日までに譲渡したものであること

③土地等は、家を取り壊した後譲渡に関する契約の日まで貸付けその他の用に供していないものであること

土地等の譲渡契約が家を取り壊した日から1年以内、住まなくなってから3年

以内に譲渡、土地等を駐車場などとして貸していない、この3要件を満たせば

適用できます。

取得した日、売った日を把握する

土地建物を売ったときは、その所有期間により、税率が変わります。

取得した日、売った日を把握しなければいけません。

この取得した日と売った日は、売買契約の日か登記の日かのどちらかに

なり選ぶことができます。

この売買契約の日と登記の日が年をまたぐ場合は、注意が必要です。