消費税の税制改正で先日、居住用賃貸建物の取得等に係る仕入税額控除の

制限について書きましたが、それ以外でも数点改正されています。

消費税は他税目に比べて損害賠償の事故が圧倒的に多いので改正項目を

よく確認する必要があります。

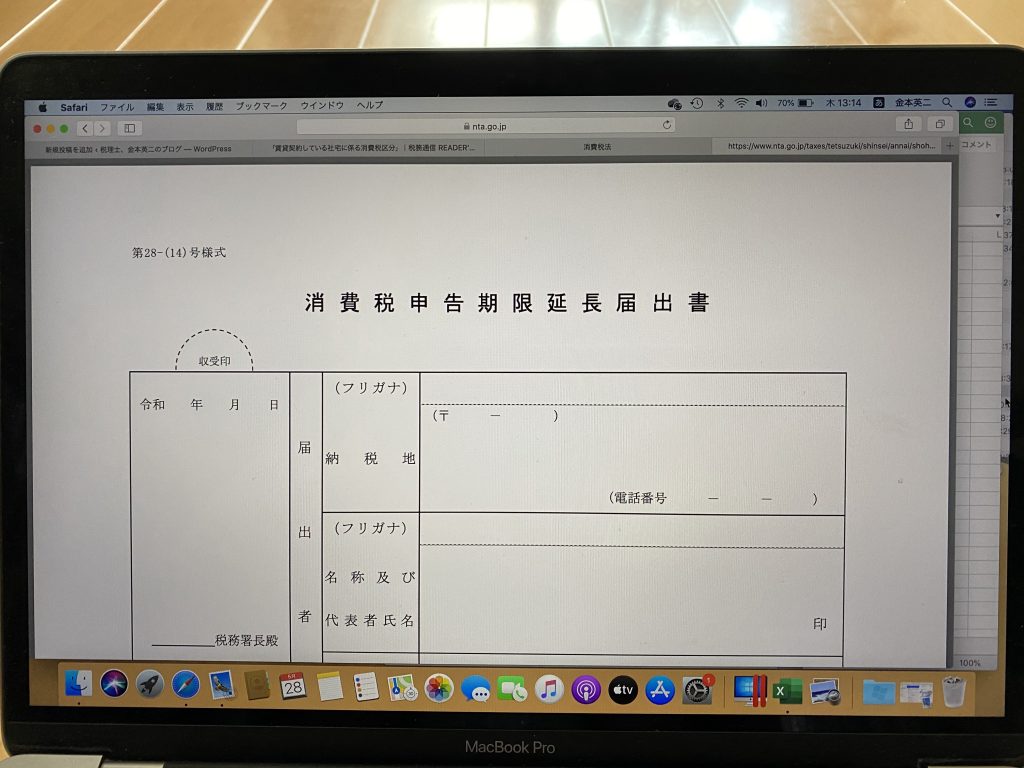

法人に係る消費税の申告期限の延長

消費税の申告期限が1ヶ月延長できるようになりました。

書類名が「消費税申告期限延長届出書」で提出した日の属する

課税期間から1ヶ月延長が適用されます。

法人税の事業年度と消費税の課税期間が異なる法人については、

提出した日の属する事業年度以後の各事業年度終了の日の属する

課税期間しか延長されません。例えば3月末決算の法人で消費税の

課税期間を3月に短縮している場合は1〜3月の課税期間のみ

申告期限が1ヶ月延長されるということです。

対象が「法人税の申告期限の延長の特例の適用を受ける法人」

ですので、個人事業主は対象外になります。

法人も法人税の申告期限の延長の特例の適用を受けていることが

前提なので、消費税の申告期限の延長をしたければ、まずは法人税で

申告期限の延長の申請をしなければいけません。

申告期限が延長されるのは消費税の確定申告のみで中間申告についての

申告期限は延長されませんので注意が必要です。

適用開始時期は令和3年3月31日以後に終了する事業年度終了の日の

属する課税期間から適用されます。

住宅の貸付けに係る非課税範囲の見直し

住宅の貸付の非課税は、「契約」により人の居住の用に供することが

明らかな場合に限ります。契約書ではなく「契約」です。

ここは特に変わりはありません。

契約において貸付けに係る用途が明らかにされていない場合で

その貸付け等の状況からみて人の居住の用に供されていることが

明らかな場合についても消費税を非課税とすることとされました。

適用開始時期は、令和2年4月1日以後に行われる住宅の貸付けから

適用されます。

おわりに

上記の他、改正項目としては

・居住用賃貸建物の取得等に係る仕入税額控除の制限

・高額特定資産である棚卸資産等について調整措置の適用を受けた場合の納税義務の免除の特例の制限

などがあります。