サラリーマンの在宅勤務に関連する特定支出控除についてです。

そもそも特定支出控除とは?

サラリーマンなどの給与所得者(フリーランスなどの事業所得は

対象外)が「特定支出」をした場合、その年の特定支出の金額の

合計額が一定額を超えるとき、その超える部分の金額を給与所得控除に

プラスして控除できる、という制度です。

上述の一定額とは、「その年中の給与所得控除額 × 1/2」 です。

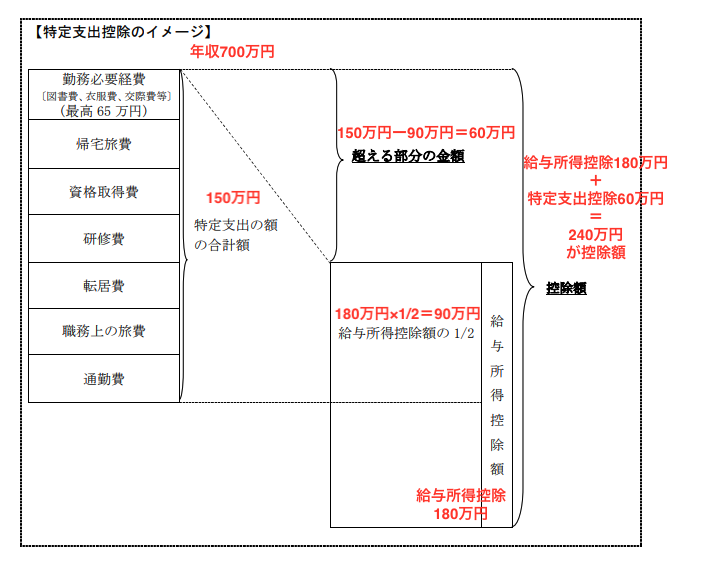

例えば、年収700万円のサラリーマンであれば、

給与所得控除額は180万円になります。

年収700万円ー給与所得控除180万円=給与所得520万円、となります。

特定支出控除の適用を受けるには、

給与所得控除180万円×1/2=90万円超の「特定支出」をする必要が

あります。結構、ハードルが高いです。

イメージとしては、下図のような感じです。

「特定支出」を年間150万円分支出したとします。

※国税庁HP「令和2年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について」より

特定支出の内容

特定支出に該当するのは、以下の支出です。

大前提として、以下の仕事に関連する支出を給与所得者が

自腹で支払っている、ということです。

そして、この特定支出は会社等(給与支払者)にその支出が

特定支出であることを証明書で証明してもらう必要があります。

①通勤費

②職務上の旅費(税制改正で追加)

③転居費

④研修費

⑤資格取得費

⑤帰宅旅費〜自動車のガソリン代、有料道路もOK(令和2年より)

⑥勤務必要経費(65万円が上限)

上述の①から⑥にの特定支出がどんなものかは、

国税庁HPのリンクを貼っときますので、ご確認ください。

今日のブログのタイトルに直結するのが、

⑥の勤務必要経費(65万円が上限)です。この内容とは、

・図書費〜書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用

・衣服費〜制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用

・交際費等〜交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出

この勤務必要経費は、「限定列挙」です。

「限定列挙」とは、例(事由)が挙げれられている場合に,

挙げられている例に限定するもので,それ以外は認められない

という場合をいいます。

ですので、勤務必要経費としての特定支出は、

上述の図書費・衣服費・交際費等しか認められない、

ということになります。

在宅勤務によるパソコン、机、椅子、文具、水道光熱費、ネット有料記事購入等の費用は特定支出になる?ならない?

今日のブログの本題です。

会社から在宅勤務を命じられ、会社の仕事をするのに直接必要な

ものとして自腹で以下の支出をしたとします。

①机・椅子・パソコン等の備品購入のための費用

②文房具等の消耗品の購入のための費用

③電気代等の水道光熱費やインターネット回線使用のための費用

④インターネット上に掲載されている有料記事購入のための費用

これらの費用が、勤務必要経費として特定支出に該当するかどうか。

結論は、④は勤務必要経費になりますが、それ以外はなりません。

上述しましたが、勤務必要経費は限定列挙であります。

④は図書費に該当し、それ以外は図書費・衣服費・交際費等に

該当しないからです。

新型コロナで働き方が変わったので、

上述の費用、個人的には勤務必要経費として認めてやってくれよ、

と思ってしまいます。

上述のものを含めて、特定支出になる・ならないの質疑応答が

国税庁HPで公開されていますので、リンクを貼っときます。

おわりに

特定支出の中に「資格取得費」たるものがあります。

税理士を目指し、会計事務所で働きながら大原などの専門学校に

通うための支出、これも「資格取得費」になります。

他方、税理士試験一部科目免除のための大学院の授業料等は

「資格取得費」にはなりません。