法人・個人事業主の1期目・2期目にフォーカスして消費税を納税する

事業者に該当するかどうかを見ていきたいと思います。

法人は合併・分割があった場合、個人事業主は相続があった場合は違って

きますので、そこは考慮しません。

消費税を納税する事業者に該当するかどうかの判定は、

原則2期前・2年前の消費税の売上が1,000万円を超えているかで判定します。

超えていると、その期分の消費税は納税しなければなりません。

原則での判定をクリアしても、また違う要素で判定をします。

法人の1期目・個人事業主の1年目

法人は2期前がない、個人事業主は2年前には事業を行っていなかったので

原則では消費税を納税する事業者に該当しません。

ただし法人で資本金1,000万円以上で設立した場合、法人株主で設立し

その株主が50%超の株を持ちさらにその法人株主の設立前2年前の

売上が5億円を超える場合は、1・2期目ともに消費税を納税する事業者

に該当します。

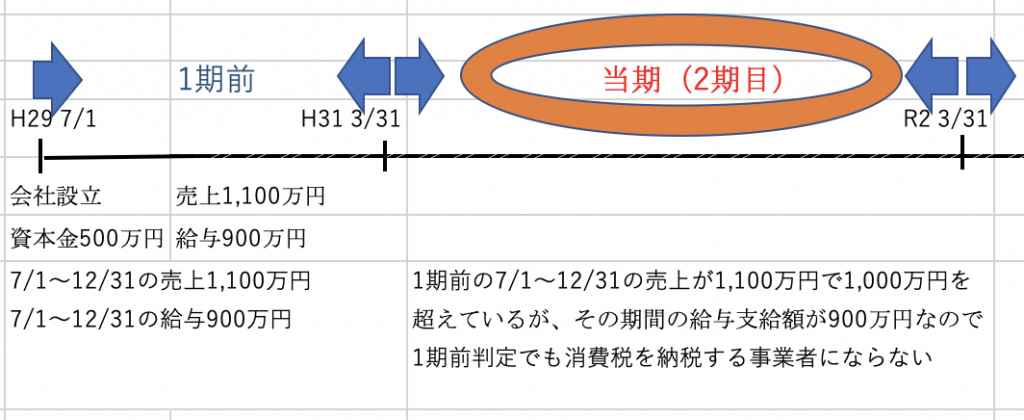

法人の2期目・個人事業主の2年目

法人は2期前がない、個人事業主は2年前には事業を行っていなかったので

1期目と同じで原則は消費税を納税する事業者に該当しません。

次に1期目・1年目の上半期(6ヶ月)の売上と給与での判定となります。

その期間の売上と給与の両方が1,000万円を超えていれば消費税を納税する

事業者となり、それらのどちらかが1,000万円以下であれば納税する事業者

とはなりません。

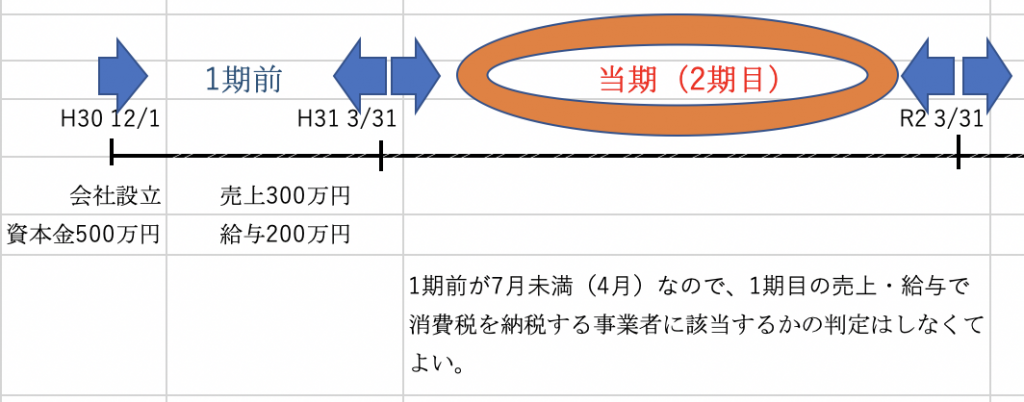

なお、法人の1期目が7月以下であればこの判定を行う必要はありません。

資本金1,000万円未満の法人を設立するならば1期目を7月以下にしとけば

2期目も消費税を納税しなくても済む可能性は高くなると思います。

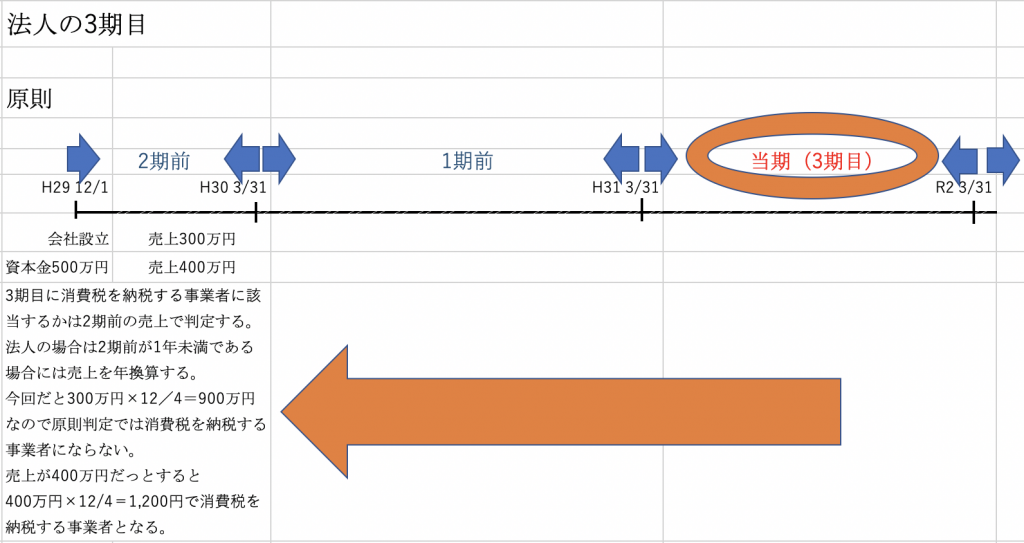

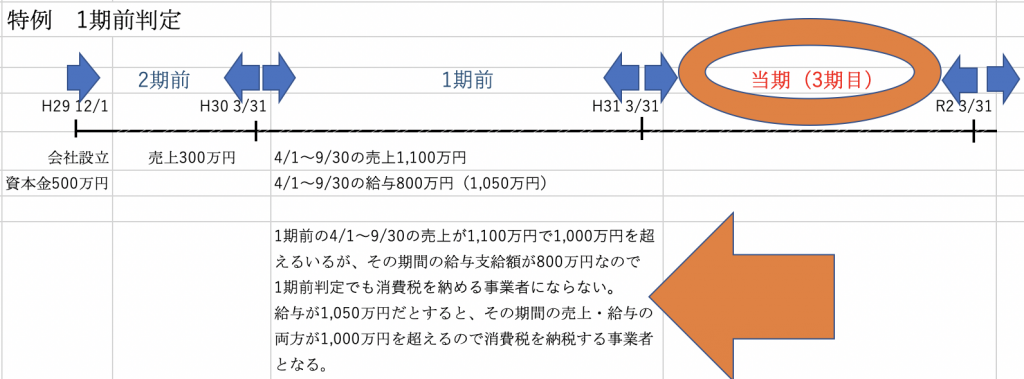

(参考)法人の3期目

こんな感じです。

おわりに

消費税を納税する事業者に該当するかどうかの判定は、非常に複雑です。

税理士でも間違える人が多いようです。

なぜ複雑になったかというと法律の穴を狙う消費税の節税(今は脱税)

スキームが広がり、国はその穴をふさいでいったためです。