小規模企業共済の掛金を支払うことによる節税についてです。

この小規模企業共済は、国の機関である中小機構が運営していますので、

国が機能していれば、破綻の心配はほぼほぼありません。

小規模企業共済とは

小規模企業共済とは、小規模の法人の経営者や役員・個人事業主を

対象にした自ら積み立てることによる退職金制度です。

毎月または毎年、掛金を支払い、その掛金を一定期間経過後

受け取る、というシステムです。

掛金の納付期間ですが、最低20年間支払わないと元本割れ

してしまう可能性があります(任意解約の場合)。

小規模企業共済のメリット

掛金で節税ができる

支払った掛金全額を小規模企業共済掛金等控除として所得控除

することができます。掛金は1,000円から7万円の範囲(500円単位)で

増額または減額することができます。

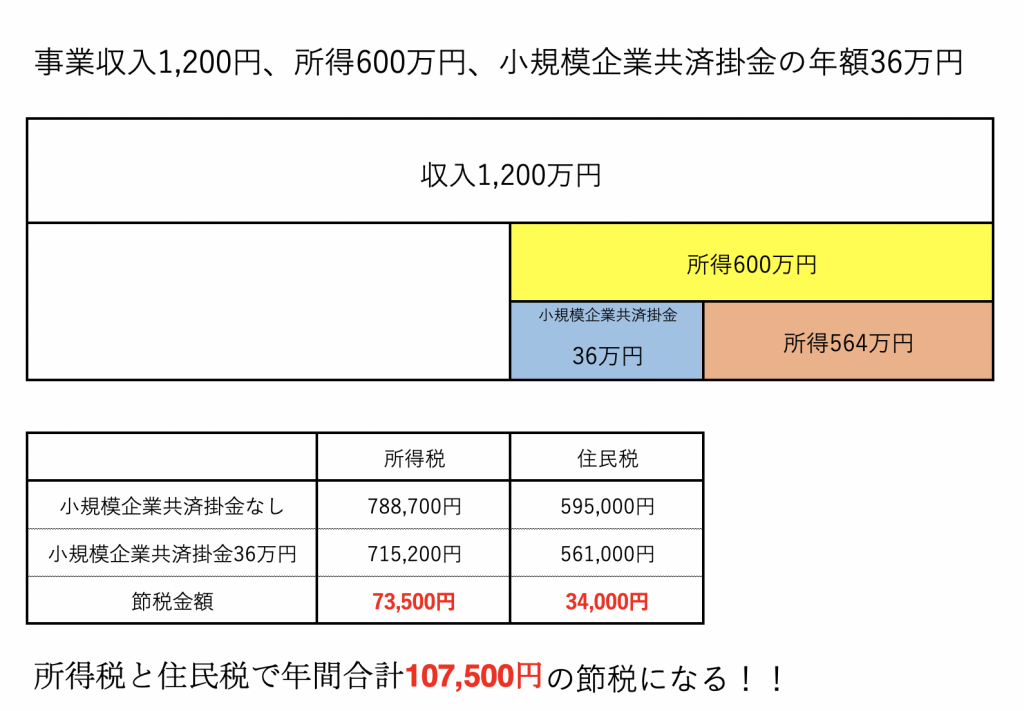

事業収入1,200万円、所得600万円、小規模企業共済の掛金が年額で

36万円(毎月3万円)の場合、どのくらい節税になるか見てみましょう。

さらに、20年間掛金を払い続けたとしたら(前提は上記と同じとします)、

107,500円×20年=2,150,000円の節税になります。

今回は、年間36万円(月額3万円)で計算してみましたが、

掛金は年間最大84万円(月額最大7万円)まで掛けられますので

掛金が多いほど、節税効果は当然ですが大きくなります。

共済金受け取り時は、退職所得となり税負担が軽くなる

受け取る共済金は、20年以上掛けていれば、掛金よりも多く

受け取れることが多いです。

また、この共済金は、一括で受け取るのであれば、退職所得に該当する

ことが多いです。

退職所得の税金は、『(退職金ー控除額)×1/2』で計算するため

事業所得など他の所得と比べると所得が大幅に少なくなり、

税金の負担も軽くなります。

ただし、共済金を一括で受け取る場合でも、65歳未満の方が

任意解約するときなどは、一時所得に該当します。

一時所得に該当してしまえば、退職所得に比べて税額は

かなり高くなってしまいます。

資金繰りに困ったときは、お金を借りられる

小規模企業共済には、契約者貸付制度があります。

借りられるお金の範囲ですが、積み立てている金額の範囲内です。

例えば、月3万円を10年間積み立てているとすれば、

借入限度額は、3万円×120月=360万円、ということになります。

お金がないときの最終手段、といったとこでしょうか。

小規模企業共済のデメリット

任意解約すると、元本割れのリスクがある

掛金納付月数が240ヶ月(20年)未満で任意解約してしまうと

もらえる共済金が元本割れしてしまうようです。

ただし、任意解約ではなく、法人が解散した場合、個人事業主が廃業

した場合、共済契約者が亡くなった場合、などのときは20年の制限は

ありません。

小規模企業共済には誰でも加入できるわけではない

小規模企業共済に加入できる人ですが、

小規模な個人事業主と法人の役員です。

詳細については、中小機構のHP(小規模企業共済/加入資格)の

リンクを貼っときますので参考にしてください。

https://www.smrj.go.jp/kyosai/skyosai/entry/eligibility/index.html

おわりに

小規模企業共済ですが、掛金が全額所得控除になるのが

一番のメリットだと思います。塵も積もれば山になるで、

長期的に見れば、かなりの節税になります。

加入対象の方で、迷っている方は、加入をおすすめします。