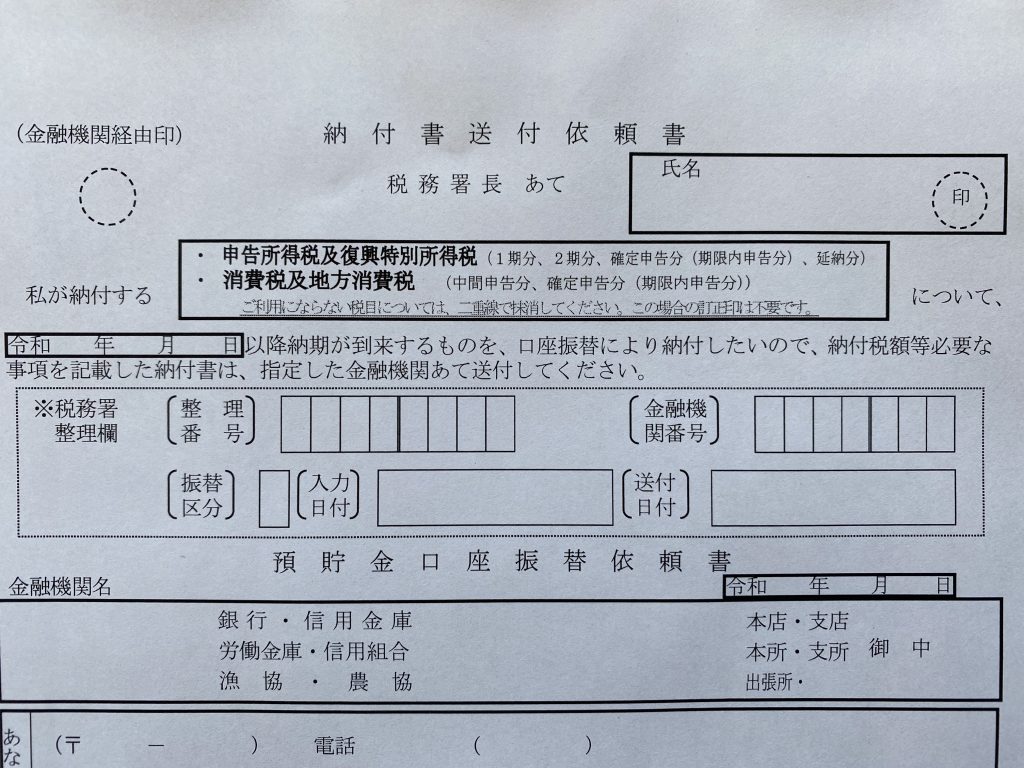

振替納税送付依頼書

提出期限

令和1年分所得税確定申告と個人消費税確定申告に係る

振替納税依頼書は、その申告書に係る納付期限までに

その方の納税地の所轄の税務署かその依頼書に記載した金融機関に

提出しなければいけません。

申告期限が延長されるまでは、その依頼書の提出期限は、

令和2年3月16日(月)でしたが、納付期限の延長に伴い、

令和2年4月16日(木)まで延長されました。

振替納税の振替日は、それらの納付期限が延長されるまでは、

所得税は令和2年4月21日(火)で、個人消費税は令和2年4月23日(木)

でしたが、延長されます。

いつになるかはまだ発表されていませんが、恐らく令和2年5月下旬に

なると思います。

令和2年3月12日(木)追記

振替納税の延長後の振替日が国税庁から発表されました。

・所得税 令和2年5月15日(金)

・個人消費税 令和2年5月19日(火)

振替納税とは

振替納税とは、納税者ご自身名義の預貯金口座からの口座引落しにより、

所得税と個人消費税を納付する手続です。

利用するには、事前に税務署又は希望する預貯金口座の金融機関へ

専用の依頼書を提出する必要があります(預貯金口座の変更依頼や

振替納税の取りやめ依頼がない場合及び所轄の税務署が変更と

ならない場合に限り、自動的に次回以降も振替納税が行われます)。

なお、転居等により、納税地を所轄する税務署が変更となる場合は、

変更後の税務署へ新たに振替依頼書を提出する必要があります。

所得税の青色申告承認申請書

提出期限

令和2年分所得税確定申告に係る青色申告承認申請書の提出期限は、

本日(令和2年3月6日)現在では、

令和2年3月16日(月)、となります。

ただし、先日入手した情報によると、その申請書の提出期限も

申告期限の延長に伴い、延長する見込みのようです。

情報が入りしだい追記いたします。

令和2年3月7日(土)追記

令和2年分所得税確定申告に係る青色申告承認申請書の提出期限は、

令和2年4月16日(木)まで延長されることが国税庁から発表されました。

青色申告承認申請書の提出期限は、ケースにより変わります

原則は、青色申告をしようとする年の3月15日が提出期限です。

その年の1月16日以後、新たに事業を開始したり不動産の貸付けを

した場合には、その事業開始等の日から2月以内が提出期限となります。

なお、相続により青色申告の承認を受けていた被相続人の事業を

承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、

それぞれ次の期間内に提出その申請書を提出しなければいけません。

・その死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

・その死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

・その死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

なお、提出期限が土・日・祝日の場合は、その翌日が提出期限となります。

原則以外の提出期限も延長される可能性があるので、延長された場合は

追記いたします。

青色申告とは

1年間に生じた所得金額を正しく計算し申告するためには、収入金額や

必要経費に関する日々の取引の状況を記帳し、取引に伴い作成したり

受け取ったりした書類を保存しておく必要があります。

一定水準の記帳をし、その記帳に基づいて正しい申告をする人については、

所得金額の計算などについて有利な取扱いが受けられる青色申告の制度が

あります。具体的には所得金額から65万円、又は、10万円の控除ができます。

青色申告をすることができる人は、 不動産所得、事業所得、山林所得の

ある人です。

青色申告をするには、提出期限内に所轄の税務署に申請書を提出しな

ければいけませんが、その申請書が青色申告承認申請書です。

青色事業専従者給与に関する届出書

提出期限

令和2年分所得税確定申告に係る青色事業専従者給与に関する届出書の

提出期限は、本日(令和2年3月6日)現在では、

令和2年3月15日(日)、となります。

青色申告承認申請書と同様に、この届出書の提出期限も

申告期限の延長に伴い、延長する見込みのようです。

情報が入りしだい追記いたします。

この届出書は、青色事業専従者給与額を算入しようとする年の3月15日が

原則の提出期限です。

その年の1月16日以後、新たに事業を開始した場合や新たに専従者がいる

こととなった場合には、その開始した日や専従者がいることとなった日

から2か月以内が提出期限となります。

令和2年3月7日(土)追記

令和2年分確定申告に係る青色事業専従者給与に関する届出書の

提出期限は、令和2年4月16日(木)まで延長されることが

国税庁から発表されました。

青色事業専従者給与とは

納税者ご本人が青色申告していることが前提です。

その納税者と生計を一にしている配偶者その他の親族が納税者の経営する

事業に従事している場合、納税者がこれらの人に給与を支払うことがあります。

これらの給与は原則として必要経費にはなりません。

ただし、青色事業専従者給与の要件を満たし、その届出書を提出期間内に

税務署に提出し、その届出書に記載されている方法・記載されている金額の

範囲内(労務の対価として相当であると認められる金額)で支払われたもの、

であればその給与は、青色事業専従者給与として必要経費として認められる

ものとなります。