土地や建物を売ったときに出る利益は「譲渡所得」と言われております。

その譲渡所得から出た税金は、分離課税といって給与所得などの

他の所得と区分して計算します。

住んでいる家や土地を売って利益が出た場合には、

その利益が3,000万円以内のときは、その利益に対する税金は0円

になる特例があります。

なお、この住んでいる家や土地は「居住用財産」と言われております。

どういった場合に3,000万円の特別控除の適用を受けられのか?

以下の全ての要件を満たせば、その適用を受けられます。

・自分の住んでいる居住用財産を売ったものであること

・前年、前前年に、この3,000万円控除の特例、および他の居住用財産の特例の

適用を受けていないこと(3年に1回しか受けられない)

・3,000万円の特別控除の適用を受ける年に、軽減税率以外の他の居住用財産の

特例の適用を受けていないこと

・妻や子供など以外へ売ったこと

他の居住用財産の特例とは、居住用財産の買替え、居住用財産の買換え等の

場合の譲渡損失の損益通算及び繰越控除、等のことをいいます。

また、居住用財産を売却したときの特例は、例えば3,000万円控除と

買換えの両方の適用を受けることなできません。

どちらかを選ばなくてはいけません。

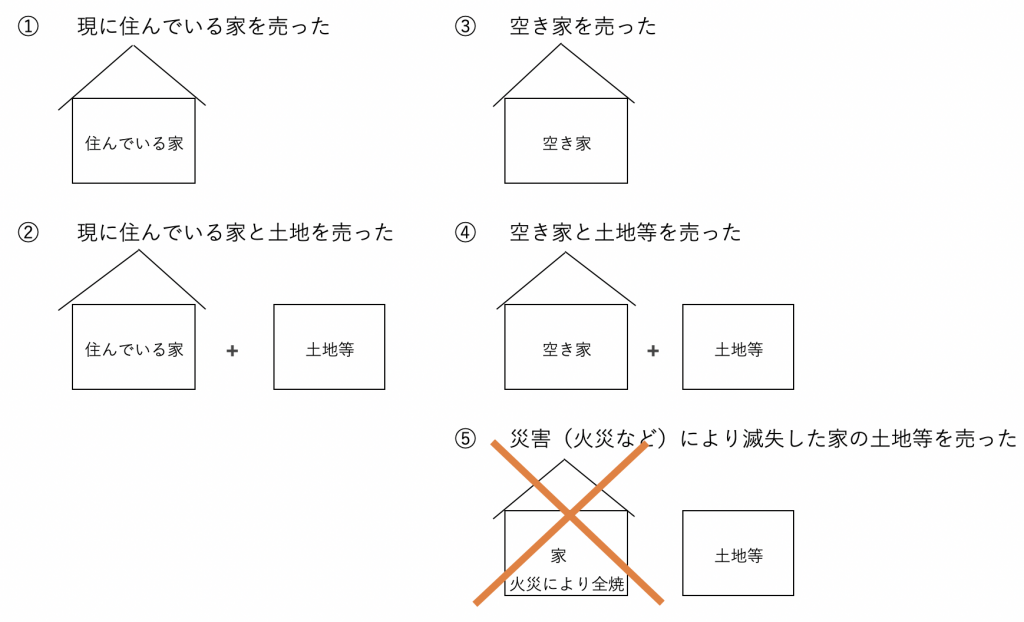

3,000万円の特別控除を受けられる売却形態

以下の5形態です。

空き家を売った場合ですが、その家に住んでいたことが大前提です。

上記の図③④⑤の場合ですが、住まなくなってから3年以内に売らなく

てはいけません。

正確には、『住まなくなった日または災害のあった日から3年を経過する日の

属する年の12月31日までの譲渡』です。

災害(火災など)により滅失した家の土地等を売った場合ですが、

住まなくなってから売るまでの間に、その土地等を他の人に貸していても

問題はなく、用途制限はありません。

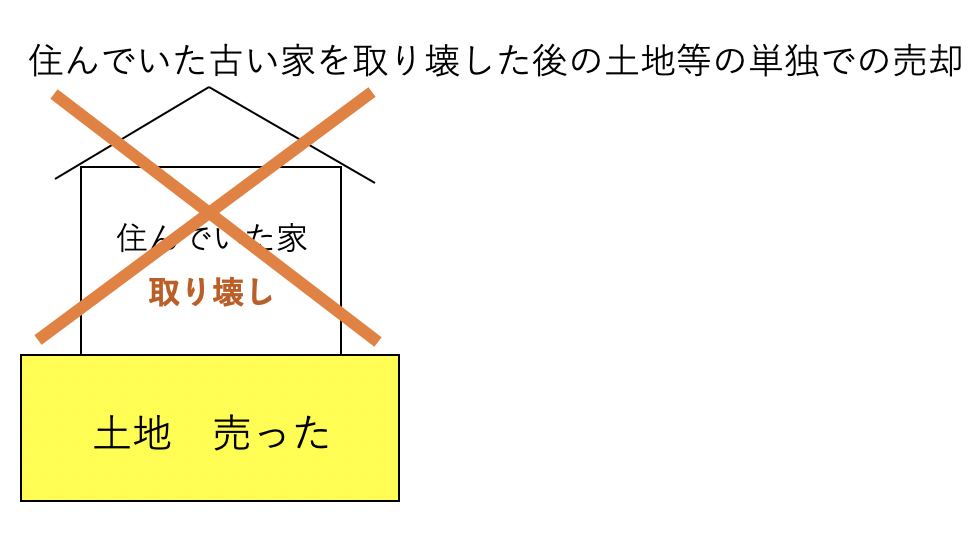

特殊なケース、3,000万円の特別控除は受けられるか?

古い家を取り壊した後の土地等の単独での売却

このような場合は、次の全てを満たすならば土地等の単独の売却でも

その土地等は居住用財産と認められ、3,000万円の特別控除と受けられます。

・古い家を取り壊した日から1年以内に土地等の売却契約を結ぶこと

・住まなくなった日から3年目の年末までに売却すること

・取り壊し日から売却契約を結び日までに貸付けなどをしていないこと

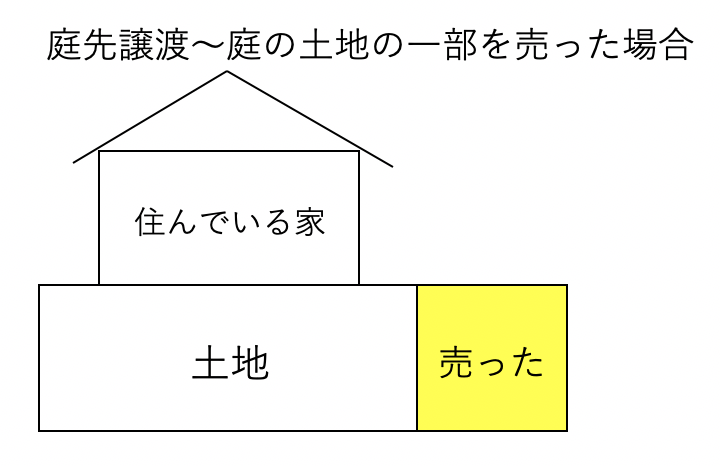

庭先譲渡

3,000万円控除の特例の対象となる土地等の単独での売却は、

家が災害により滅失したときに行う土地等の単独の売却と

住んでいた古い家を取り壊した後の土地等の単独での売却で

一定要件を満たすものしか認められておりません。

なので、このような売却は3,000万円特別控除の適用を受けられません。

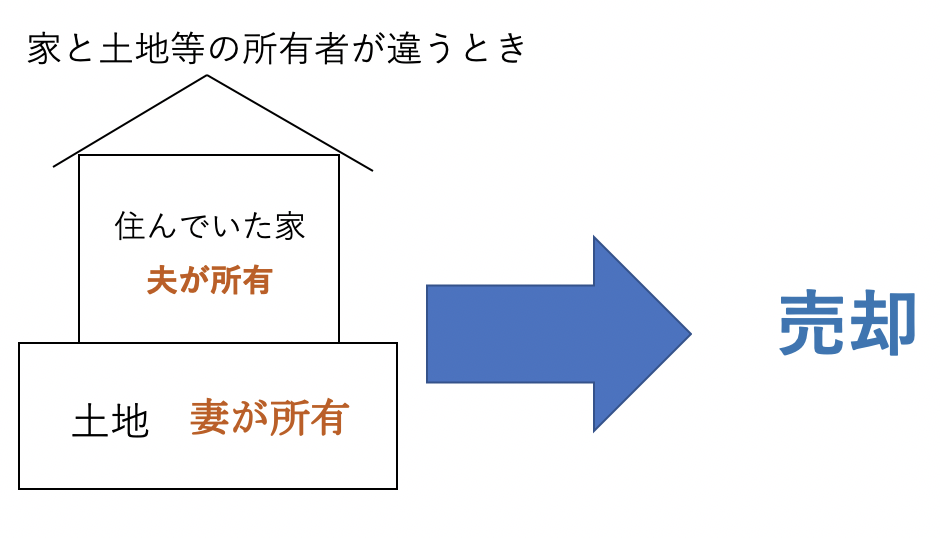

家と土地等の所有者が違うとき

このような場合、夫は家の売却で要件を満たせば3,000万円の特別控除が

受けられますが、妻は土地等の単独の売却であるため3,000万円の特別控除は

受けられません。

ただし、妻は次の要件の全てを満たせば、夫の3,000万円控除で使い

切れなかった分を妻の利益から控除することができます。

・家とともに土地等の売却がされること

・家所有者と土地等所有者との間に親族関係があり、かつ、生計が一であること

・家所有者と土地等所有者が一緒にその家に住んでいること

おわりに

住んでいた古い家を取り壊して土地等の単独での売却ですが、

取り壊して年をまたいでしまうと、固定資産税が6倍になってしまいます。

取り壊した年中に売らないと金銭面での負担が増えます。

固定資産税が6倍になる件と居住用財産については過去のブログで

書いているので、よろしければご参考にしてください。

リンクを貼っときます。