公的年金等控除額の計算、令和2年分確定申告から変更になっています。

この変更が決まったのは平成30年の税制改正ですが、

適用は令和2年から、今回の確定申告分からです。

この公的年金等控除額の計算、少しわかりずらく、とても質問が多いので

今回のブログで取り上げてみました。

そもそも公的年金等とは?

公的年金等とは国民年金法、厚生年金保険法、共済年金法などの

規定による年金のほかに、過去に勤務した会社などから支払われる年金や

外国の社会保険または共済制度から受け取る年金などのことです。

公的年金等の具体例としては、

公的年金(国民年金、厚生年金、共済年金)、企業年金、

確定給付企業年金、確定拠出企業年金などがあります。

公的年金等を確定申告する上での所得区分は、

雑所得(公的年金等)になります。

ちなみに、保険会社等と契約する個人年金は公的年金等に該当

しません。所得区分は公的年金等と同じ雑所得ですが、

雑所得(その他)で確定申告することとなります。

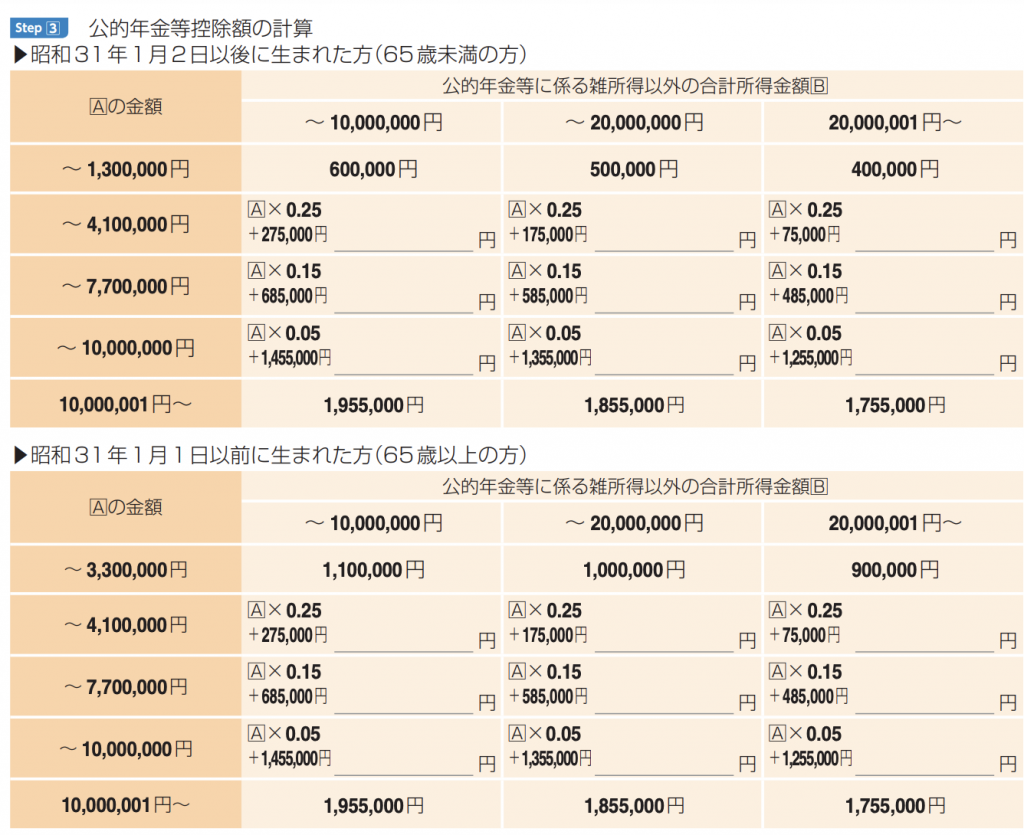

公的年金等控除額、どのように改正になったのか?

公的年金等の雑所得金額は、

公的年金等の収入金額 ー 公的年金等控除額

で計算します。

改正前

令和1年確定申告分までです。

※国税庁HP、令和元年分所得税等確定申告書手引きより

令和1年分確定申告までの公的年金等控除額の計算は、

上の表の通りでわかりやすかったです。

65歳未満の方であれば公的年金等の収入金額が130万円未満で

あれば、一律70万円の控除、

65歳以上の方であれば公的年金等の収入金額が330万円未満で

あれば、一律120万円の控除でした。

その収入金額130万円・330万円以上の場合でも簡単な計算で

雑所得(公的年金等)の所得金額の計算ができました。

改正前・令和1年分確定申告までは、公的年金等控除額は

直接計算せず、ダイレクトに所得金額を計算するように

なっていました。

改正後

令和2年分確定申告からです。

※国税庁HP、令和2年分所得税等確定申告書手引きより

改正後は上の表に当てはめ公的年金等控除額を計算します。

パッと見「ムム・・・」と思うかもしれません。

改正前は、公的年金等の雑所得金額をダイレクトに計算、

改正後は、公的年金等控除額を計算して、

収入ー控除額=所得、という計算をするようになりました。

他、改正前と変わったところは、

・公的年金等以外の他の所得が絡む

・控除額が減った

というとこです。

「公的年金等以外の他の所得が絡む」ですが、

公的年金等以外の収入(事業所得、不動産所得、分離譲渡所得、

分離株式譲渡所得など)がある方で高所得者ほど

公的年金等控除額が減る(増税になる)仕組みに変わりました。

「控除額が減った」ですが、10万円控除額が減っていますが

逆に基礎控除が10万円増えているので差し引き0円です。

ただ基礎控除も一律誰でも改正後の48万円ということではなく

高所得者ほど基礎控除も減る仕組みに変わったので

高所得者にとっては増税になります。

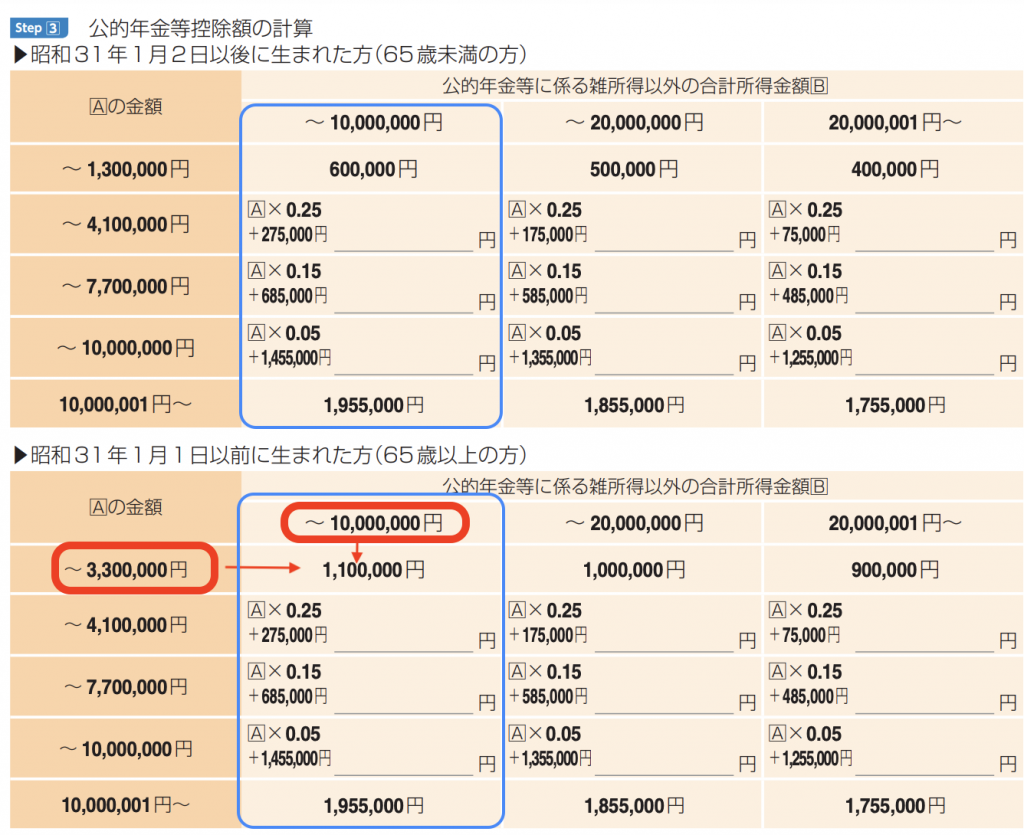

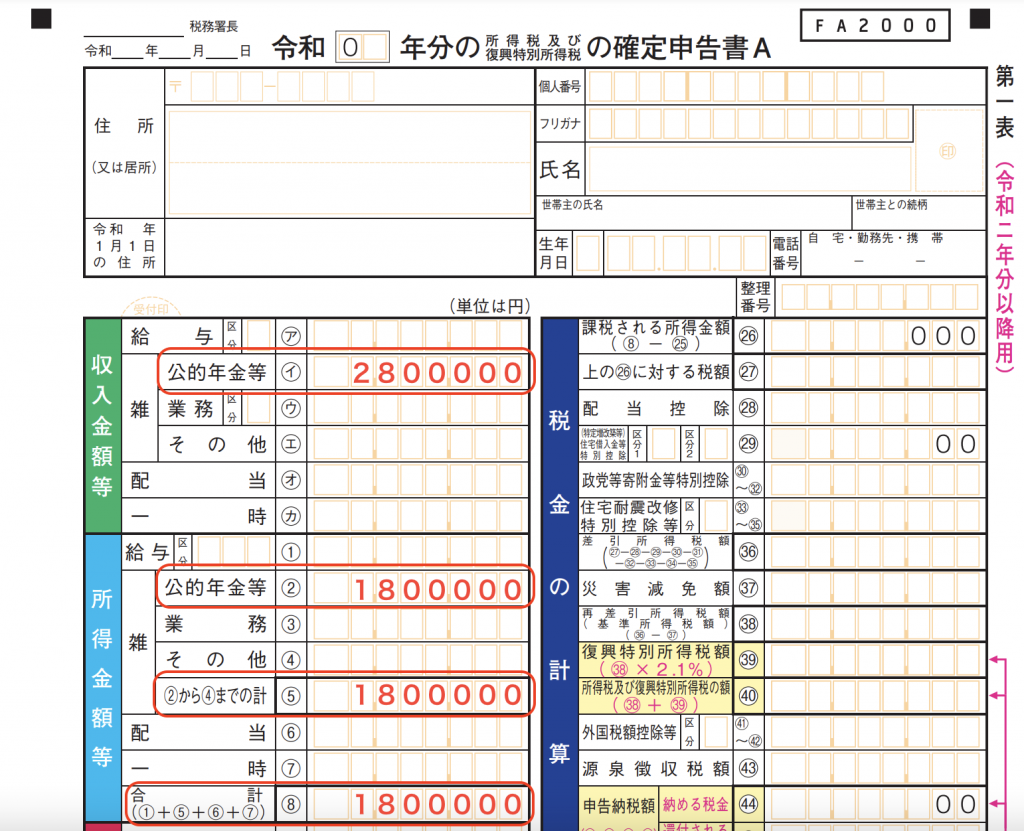

収入が公的年金等のみの場合

前提

・年齢80歳

・公的年金等(厚生年金)の令和2年収入金額は280万円

・他の収入は一切なし

公的年金等控除額は、

上の赤囲み部分の金額がぶつかつ箇所は、110万円になります。

なので、公的年金等控除額は110万円です。

一番左列が公的年金等の収入金額です。

280万円なので「〜3,300,000円」、

上行、公的年金等に係る雑所得金額以外の合計所得金額は

公的年金等以外の収入がなく0円なので「〜10,000,000円」

となります。

公的年金等以外の収入がない方は、上表の青囲み部分で

公的年金等控除額の計算を行うことになります。

それより右はムシしてください。

公的年金等に係る雑所得金額以外の合計所得金額

(公的年金等以外に収入がある場合)が1,000万円以上ですと

青囲み部分の右側で公的年金等控除額を計算します。

でも、厚生年金等受給者で年金収入以外の所得が1,000万円超の

人はなかなかいないと思います。

収入ベースではなく所得(収入ー経費=所得)ベースでの判断です。

ただ、ご自宅を売却して譲渡所得が発生する場合は、

1,000万円超となることも考えられます。

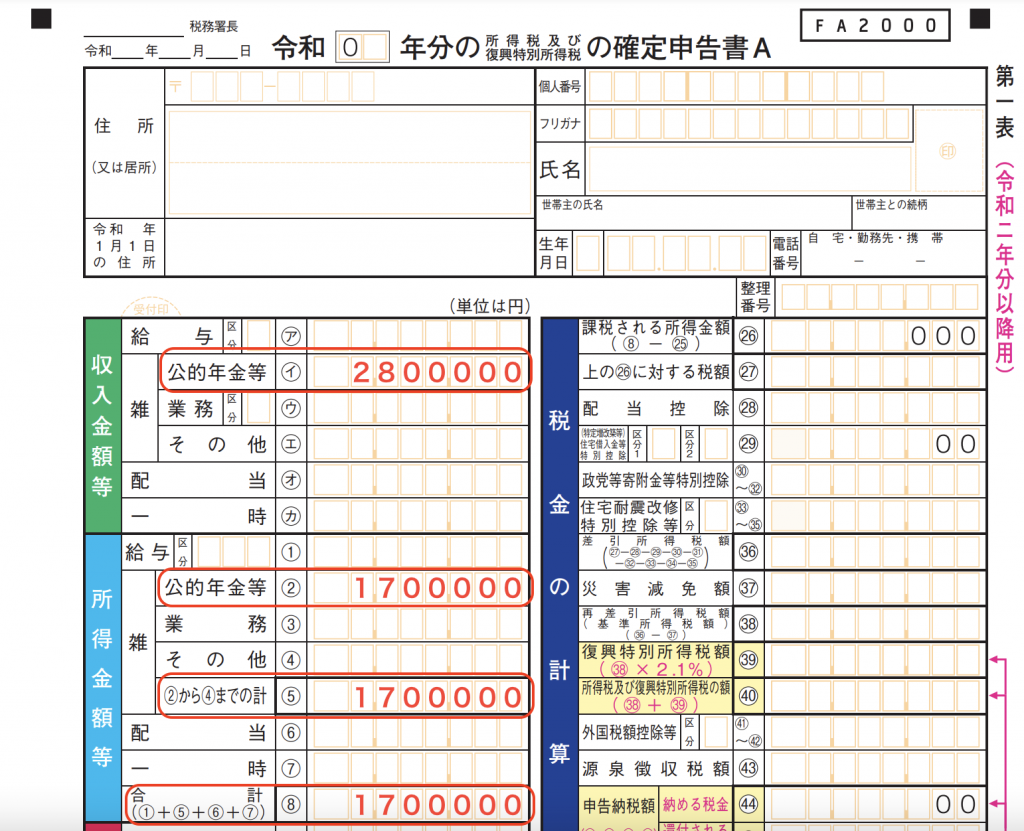

ちなみに、この前提のケースでの所得税等確定申告書第一表は

以下のような感じになります。

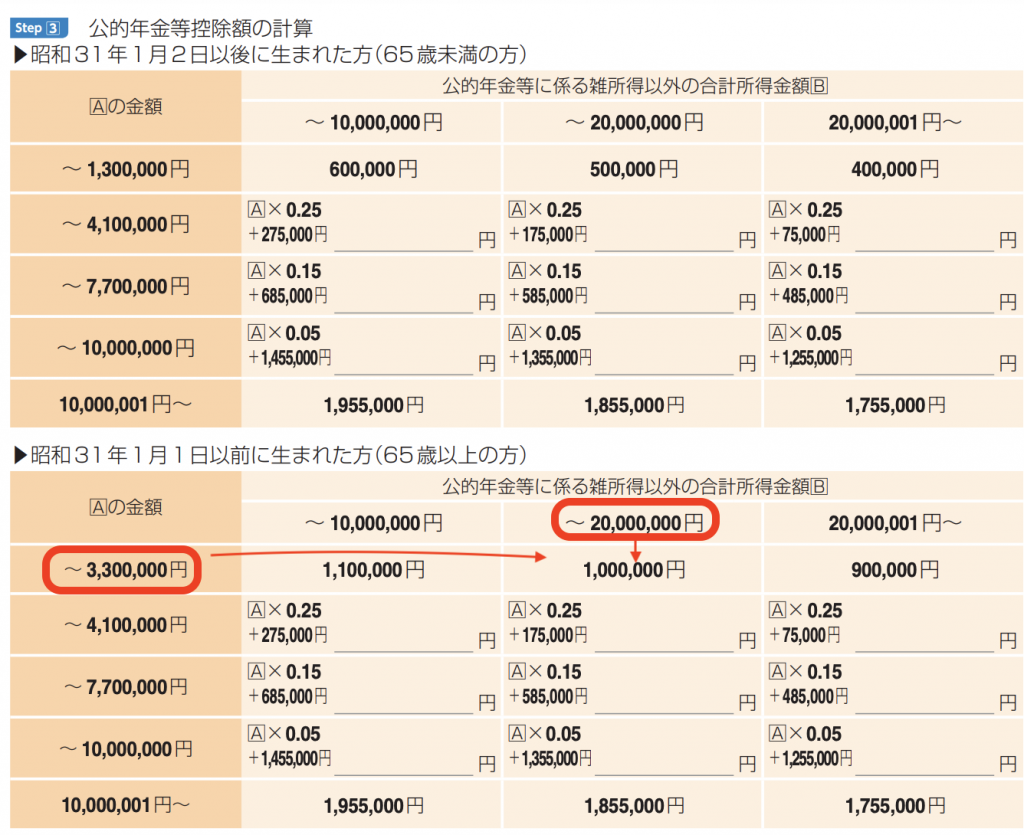

公的年金等以外に収入がある場合

前提

・年齢80歳

・公的年金等(厚生年金)の令和2年収入金額は280万円

・自宅を売ったので不動産の譲渡所得がある

売却金額3,000万円、取得費1,800万円

上の赤囲み部分の金額がぶつかつ箇所は、100万円になります。

なので、公的年金等控除額は100万円です。

一番左列は年金等の収入金額でその金額は280万円なので「〜3,300,000円」、

上行、公的年金等に係る雑所得金額以外の合計所得金額は

公的年金等以外の収入として譲渡所得(3,000万円ー1,800万円=1,200万円)

があるので「〜20,000,000円」となります。

「収入が公的等の場合のみ」の前提と変わっているのが

不動産の譲渡所得(1,200万円)があるだけです。

改正前であれば公的年金控除額は上述の2例で同額ですが、

改正後は10万円の差が出ます。

ちなみに、この前提のケースでの所得税等確定申告書第一表は

以下のような感じになります。

おわりに

収入が公的年金等のみでその収入金額が400万円以下で

公的年金等以外の所得金額が20万円以下の方は、

所得税の確定申告(税務署への確定申告)をする必要はありません。

でもある程度の年金をもらっている人(65歳以上であれば年間160万円

以上ぐらい)であって、公的年金等の源泉徴収票に記載された控除以外の

控除がある(医療費控除、生命保険料控除など)場合は、

市区町村への住民税の申告か税務署への確定申告(書類が市区町村へ

まわる)をすることにより住民税が安くなります。

公的年金等のみの収入で税務署に確定申告する必要がない方でも

住民税のことも考え申告するかしないか決めましょう。