法人の青色申告にはさまざまなメリットがあります。

ちなみに、青色申告の承認申請書を提出して提出期限までに税務署から

連絡がなければ承認されたということになります(自動承認)。

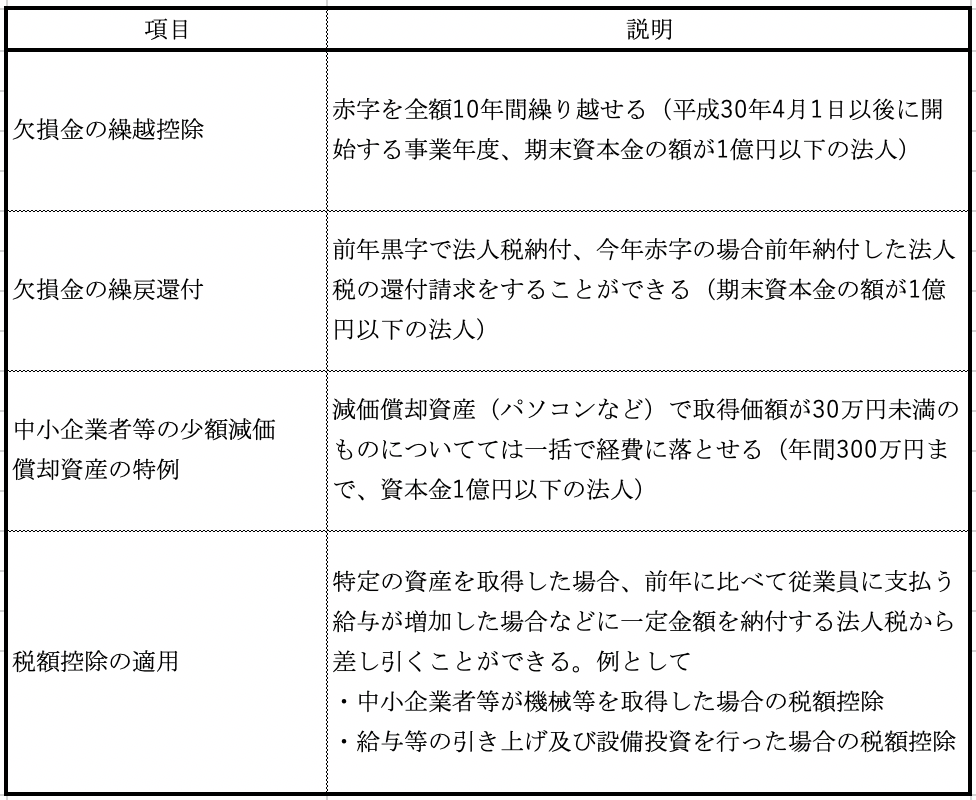

青色申告のメリット

法人の青色申告のメリットをまとめてみました。

上記表の説明で、「期末資本金が1億円以下の法人」というのがでてきますが

該当しても適用できない、できても適用範囲が縮小するものもあります。

青色申告することによるメリット大のものは、欠損金の繰越控除と

税額控除だと思います。税額控除については後日ブログに書きたいと

思います。

欠損金の繰越控除

欠損金の繰越控除は、赤字を翌年以降に繰り越せるものになります。

ここでいう赤字とは税務上の赤字(欠損金)という意味です。

例えば、初年度に150万円の赤字が出てしまったとします。2期目に50万円の

黒字を出したとすると2期目の所得金額を0円(法人税の納付も0円、赤字の

残り100万円)とすることができます。さらに3期目に120万円の黒字を出した

場合、3期目の所得金額を20万円にできます。

事業開始後の何年かは資金繰りで苦しい時期だと思うので、納税により

お金が減らないのは大きいと思います。

この欠損金ですが、法人の場合は10年間(平成30年4月1日以後に開始する

事業年度)繰り越すことができます。

しかし、個人事業主だと3年間しか繰り越すことができません。

青色申告は取り消される場合もある!

あまり考えたくないですが、具体的には

・税務調査のとき税務職員から帳簿書類を見せてくれといわれたけど

見せなかったとき

・帳簿書類の備付け、記録・保存ができていなかったとき

・所得金額、欠損金額を隠ぺい仮装したとき

などなどです。真面目にやっていれば大丈夫だと思います。

おわりに

「青色申告の承認申請書」の提出期限ですが、会社設立の日から3月を

経過する日と最初の事業年度末日のいずれか早いとなります。

例えば、令和元年12月10日が会社設立の日で事業年度が4月1日から

3月31日までとすると、提出期限は令和2年3月10日となります。

税理士にお願いする場合は問題ないでしょうが、ご自身で手続きする

場合は出し忘れないようにしましょう。