令和2年4月6日に国税庁から、令和1年分確定申告について

「4月17日以降も申告が可能です」と発表されました。

所得税、個人消費税、贈与税の申告納付期限が

4月16日まで延長されたのは周知のとおりです。

今回の発表で、上記税目の申告納付期限は

原則4月16日で変わらないですが、特例でそれらが個別に延長されます。

個別延長

新型コロナウイルス感染拡大により、外出を控えるなど4月16日までに

令和1年分の所得税、個人消費税、贈与税の申告をすることが難しい方に

ついて申告納付期限が個別に延長されます。

「いつまで」というのは特にはなく、個別の判断で申告書を作成する

ことができるようになり申告する又は税務署に来所が可能になった時点で

申告すればオッケーです。

税務署の判断ではなく、「皆様個別の判断」(自己申告)です。

国税庁発表の申告期限個別延長のFAQに、

「申告書の作成又は来署することが可能になった時点で税務署へ

申し出ていただければ、申告期限延⻑の取扱いをさせていただきます」

とあります。「税務署に申し出る」とは税務署に申告書作成の相談を

する際の話です。4月17日以降の申告書作成の相談は予約制になった

ので、税務署で相談しながら、教えてもらいながら申告書を作成する

方は税務署に連絡して予約を取る必要があります。

税務署に相談しない方は、税務署に申し出る必要はありません。

後述の手続き(申告のしかた)で大丈夫です。

どのような場合に個別延長が認められるのか?

・新型コロナウイルスに感染した方

・体調不良で外出を控えている方

・平日の在宅勤務を要請している自治体にお住まいの方

・感染拡大により外出を控えている方

・新型コロナウイルス感染症の影響により、確定申告会場に行くことが困難な方

・新型コロナウイルス感染症の影響により、申告書を作成することが困難な方

新型コロナウイルスに感染していなくても、感染拡大により外出を控えている

状況であれば個別延長の事由に該当します。

個別延長で申告納付期限は具体的にいつになるのか?

申告書を提出した日が申告期限ということになり、期限内申告という

取り扱いとなります。ちなみに、通常では申告期限後の申告は

期限後申告となり、延滞税・加算税の対象となります。

注意してほしいのは、納付期限も申告した日になるので、

納付書(現金)で納税する方は、申告日までに納税しなければいけません。

振替納税の方は、後日税務署から振替日の連絡くるようです。

具体的手続き

別途、申請書等を提出する必要なありません。

申告書の余白に「新型コロナウイルスによる申告・納付期限延⻑申請」と

記載し提出すればオッケーです。

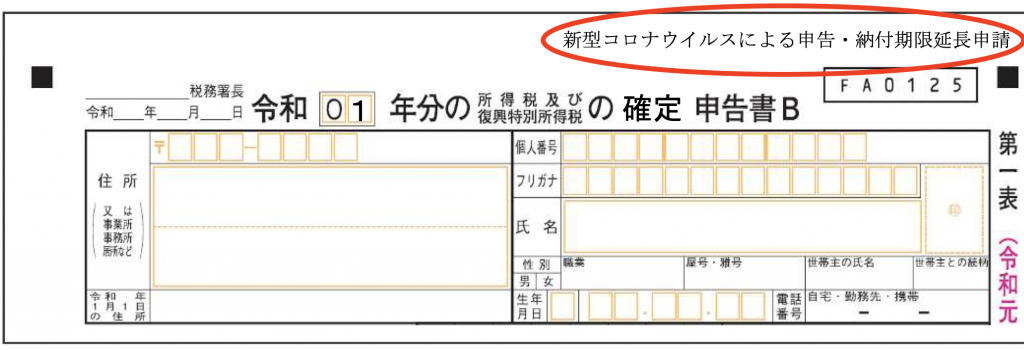

申告書を紙で提出する場合

申告書の右上の余白に「新型コロナウイルスによる申告・納付期限延⻑申請」

と記載して提出しましょう。

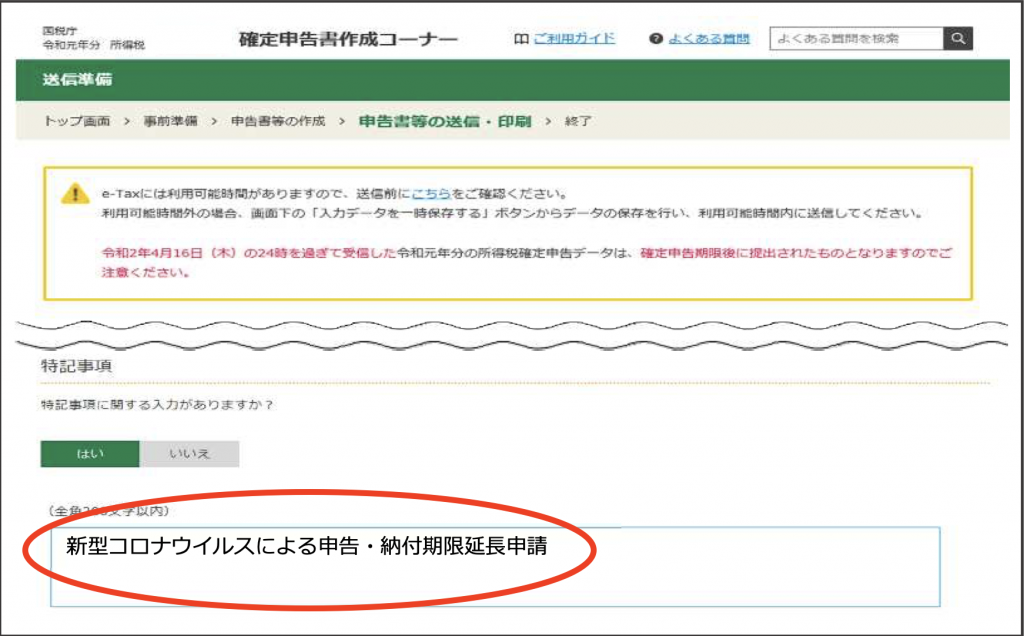

国税庁の確定申告書等作成コーナーを使いe-taxで提出する場合

「送信準備」画面の「特記事項」欄に、

「新型コロナウイルスによる申告・納付期限延⻑ 申請」と入力して

提出しましょう。

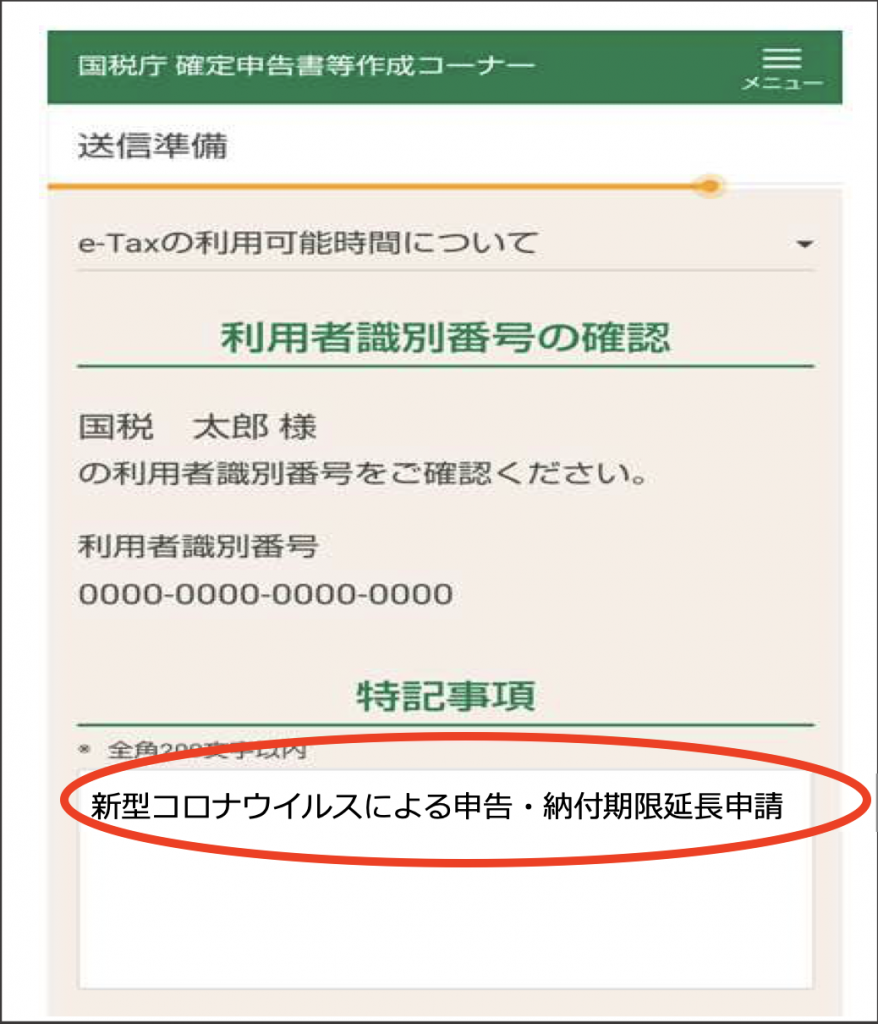

スマホの画面では、以下の感じです。

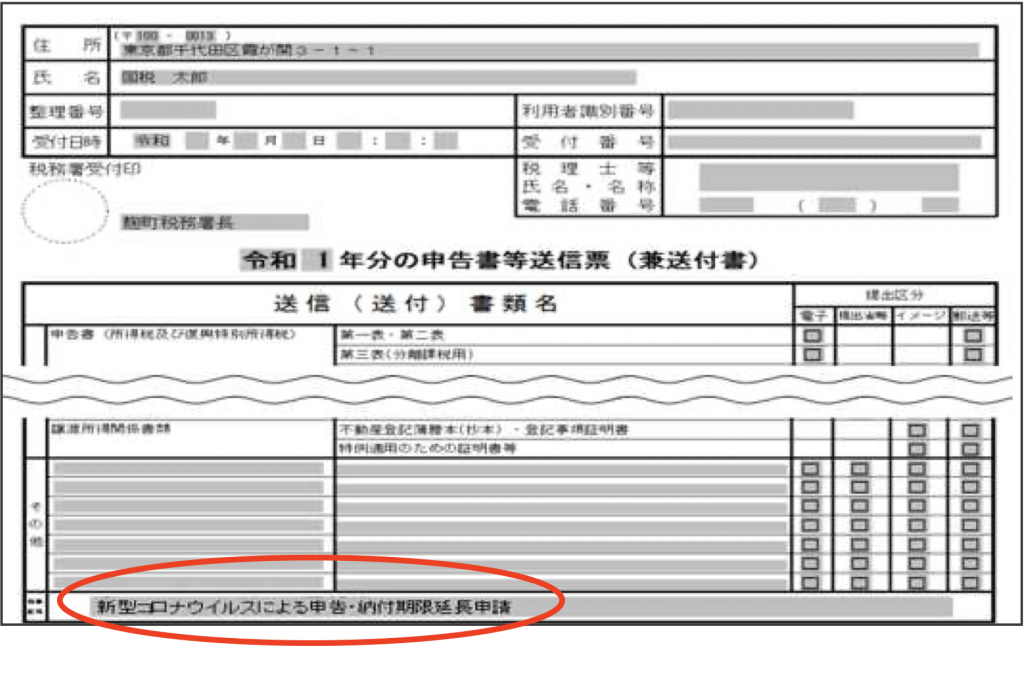

一般の税務ソフトでe-taxで提出する場合

所得税の申告書等送信票(兼送付書)の特記事項欄に、

「新型コロナウイルスによる申告・納付期限延⻑申請」と入力して

提出しましょう。

申請や届出など申告以外の手続きも個別延⻑の対象となるのか?

所得税・贈与税・個人事業者の消費税に係る各種申請や届出など、

申告以外の手続きについても、新型コロナウイルス感染症の影響により、

提出が困難な場合は、個別に期限延⻑ということとなります。

一例として、所得税の令和2年分の青色申告承認申請書については

本来の提出期限は4月16日です。

申告書と同じように、個別延長の事由に該当し、

「新型コロナウイルスによる青色申告書承認申請書延⻑申請」と記載して

その申請書を提出すれば、その提出日した日が

その申請書の提出期限になると思われます。