普通預金通帳残高と会計帳簿の普通預金勘定が違っている

ケース、結構あります。

会社の場合ですと、専門の経理担当者がいる、顧問税理士がいる

ケースが多いのであまり考えられませんが、個人事業主の方で

ご自身で会計処理、確定申告をされている方は結構あるのかな、

という印象です。

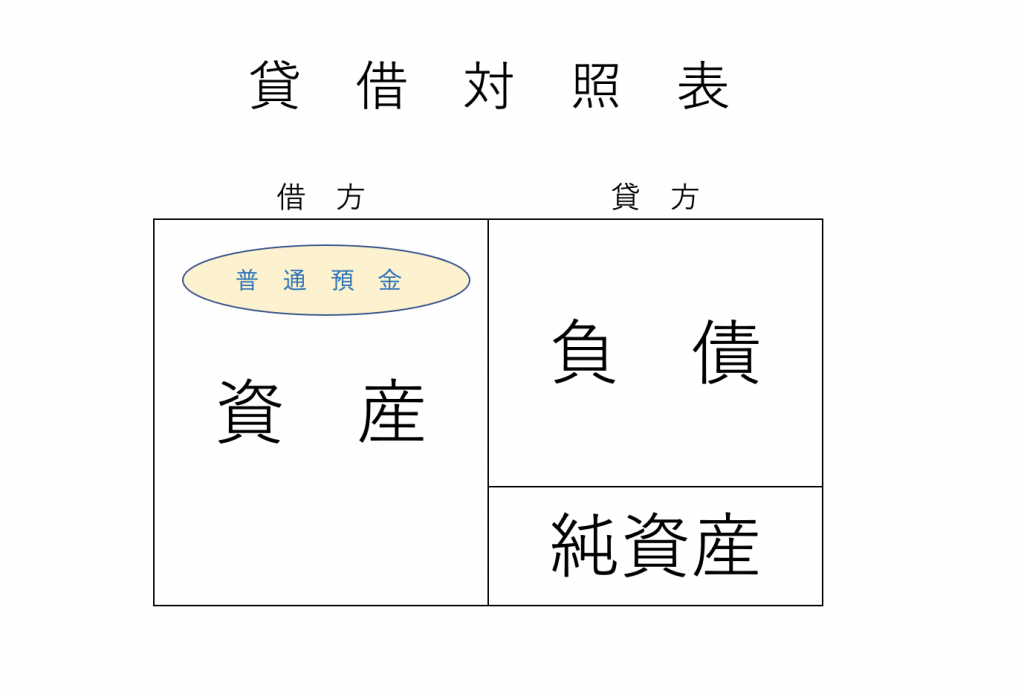

普通預金は貸借対照表の資産

普通預金は貸借対照表の資産です。

法人の貸借対照表では「現金及び預金」の一部となります。

個人事業主の青色申告決算書貸借対照表では「その他の預金」に

12月31日時点の残高を記載することとなります。

ここからは仕訳のお話です。

仕訳には「借方」と「貸方」があります。

普通預金(資産)の場合ですと、

お金が増えるときは「借方」、

お金が減るときは「貸方」となります。

実際の仕訳で見ていきましょう。

現在の普通預金残高は、10,000円。

売掛金の入金が5,500円あったとします。そのときの仕訳が、

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 普通預金 | 5,500 | 売掛金 | 5,500 |

となり普通預金残高は5,500円増え、15,500円となります。

さらに普通預金からの消耗品購入に関する支払いが3,300円あったとします。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 消耗品費 | 3,000 | 普通預金 | 3,300 |

| 仮払消費税等 | 300 |

となり普通預金残高は3,300円減り、12,200円となります。

1つ1つの会計仕訳をきちんとしておけば普通預金残高がズレる、

というケースは減るでしょう。

普通預金の残高がズレるケースとしては、

・仕訳が抜けている

・仕訳の金額が間違っている

・仕訳の「借方」と「貸方」が逆になっている

ことが考えられます。

もしご自身の実際の普通預金残高と帳簿の普通預金残高が

違っているのであれば、その総勘定元帳を開き確認しましょう。

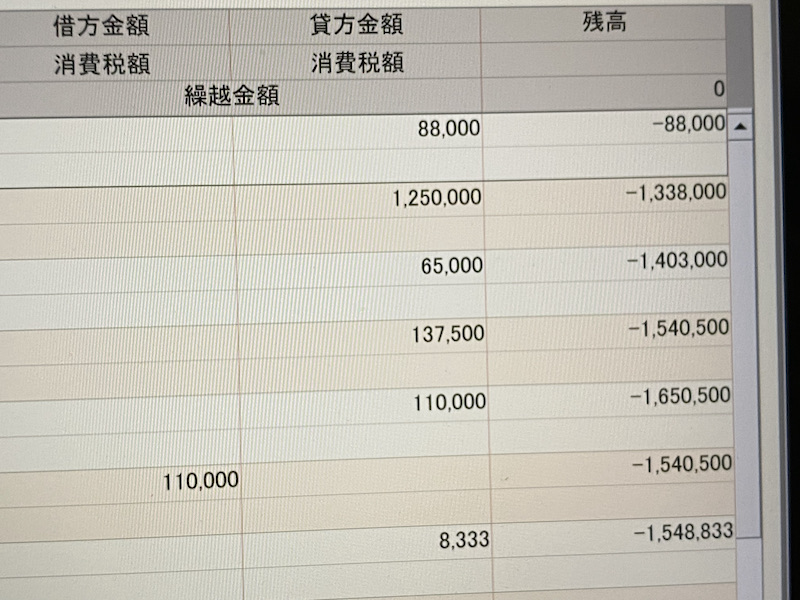

総勘定元帳での確認のしかた

普通預金総勘定元帳です。

「借方金額」(左)に金額が入っていると残高が増え(入金)、

「貸方金額」(右)に金額が入っていると残高が減る(出金)、

ということ。

通帳の実際の入出金と見比べて間違っている箇所を

訂正、抜けているものを追加しましょう。

チェック項目は、総勘定元帳で

・抜けている金額はないか(あれば仕訳追加)

・金額が違ってないか(あれば金額訂正)

・仕訳「借方」と「貸方」が逆になってないか(逆になってれば訂正)

でしょうか。

最終的に当月(決算月)の通帳残高と帳簿残高が合っている

状態にする。

毎月の月次段階であれば、毎月月末の普通預金通帳残高と帳簿残高を、

決算段階であれば期末の普通預金通帳残高と帳簿残高をビタッと

合わせましょう。

特に重要なのが、毎月の月次段階で普通預金残高を合わせることです。

月次段階で合ってない状態で決算を迎えてしまうと、訂正するのに

時間がかかってしまいます。取引が多いと、結果合わせられないことも

考えられます。

実際の残高はプラス、帳簿の残高がマイナスになっているケース

法人の場合だと、社内に経理専門の人がいる、顧問税理士がいる

ケースが多いので預金残高がズレているケースはほぼほぼないと

思います。

個人事業主の方(事業所得等、青色申告65万円控除)でご自身で確定申告を

している方は結構預金残高がズレているケースは多い、という印象です。

中には確定申告貸借対照表「その他の預金」がマイナス数百万円、という

こともあります。

青色申告65万円控除の適用を受ける要件の1つとしてあるのが

「貸借対照表」を確定申告書に添付することです。

添付はしたけど中身はグチャグチャ・・・ということであれば

税務調査が入ったとき、調査官と揉める原因ともなります。

ご自身で確定申告をしている方、貸借対照表にも注意を払って

いただきたい。