年が明け、お正月に商売繁盛を祈願し神社などに参拝する方は

多いと思います。私も、家の近くの神社に参拝に行きました、

人で賑わってますね。

会社の場合

会社の商売繁盛の祈願

会社の経費となるものは、会社の事業に係るものです。

会社の場合ですと、基本会社が支出したお金は経費と考えます。

会社の商売繁盛の祈願をして、それに係る支出は、基本的には経費に

なりますが、税法上寄附金というものに該当します。

ただし、注意しないといけないのが、例えば社長が神社へ参拝に行き

家族の健康祈願のお札を買い会社が支出した場合は、寄附金には

ならず、社長の個人的支出として社長への賞与となります。

社長に対する賞与は、あらかじめ支給時期・支給額を税務署に届け出て、

その通りに支給しなければ会社の経費にならないので、

経費にならないのがほぼほぼだと思います。全額否認+源泉。

法人税法上の寄附金とは?

法人税法第37条7項にこう規定されています。

『寄附金の額は、寄附金、拠出金、見舞金、その他いずれの名義をもって

するかを問わず、次の価額をいう。ただし、広告宣伝費、見本品費、その他

これらに類する費用、交際費、接待費及び福利厚生費となるものを除く』

(省略箇所あり)

後半で、色々なものが除かれています。

イメージ的には、勘定科目で該当するものがなく、最終的な受け皿、

といったとこでしょうか。寄附金か雑費。

この寄附金には、3種類あります。

・国等に対する寄附金及び指定寄附金

・特定公益法人等に対する寄附金

・一般の寄附金

新年の初穂料などは、一般の寄附金に該当します。

この、一般の寄附金は支出した金額の全額が無条件に

経費になるわけでなありません。

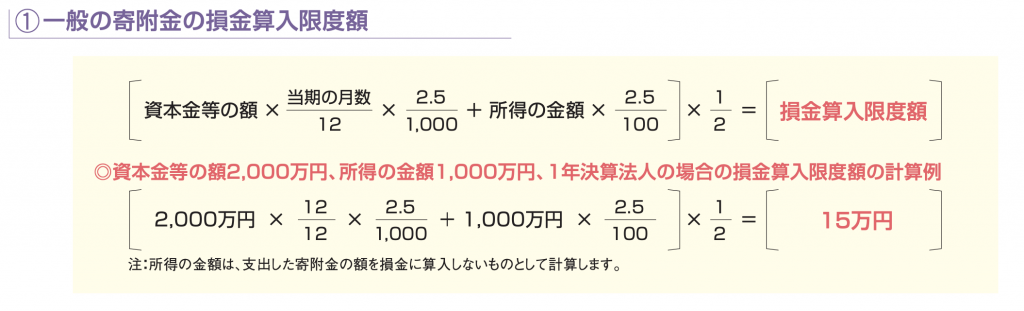

経費になる金額を計算する算式があり、その算式が以下の通りです。

※国税庁HPより

ちなみに、資本金等の額とは、資本金と資本準備金などの合計をいい、

所得の金額は、法人税の別表四の仮計のことです。

実際に費用にいくら計上できるかは、上記の算式で計算しますが、

資本金が1,000万円以上の会社は、初穂料ぐらいであれば、全額経費に

なることが多いと思います。

寄附金の経理方法は?

寄附金という勘定科目があるならば、

寄附金/現金 10,000円

寄附金という勘定科目がなければ、

雑費/現金 10,000円

で問題ありません。

フリーランスなど個人事業主の場合

基本的には、会社と同じです。

事業の商売祈願などに払うお金は経費になります。

会社のように、経費算入の算式などはなく、全額経費となります。

個人的な健康祈願のお札を買った場合は経費になりません。

税務調査が入ったときは、何の初穂料等かを説明できなければ

いけません。

おわりに

神社などの初穂料などで領収書をもらえる時は、もらってください。

もらえないときは、出金伝票を作りましょう。