損益計算書は会社の営業成績(儲かっているかいないか)を

示す大事なものです。しっかり読み取れるようにしましょう。

損益計算書の5つの利益

損益計算書の5つの利益について簡単な解説です。

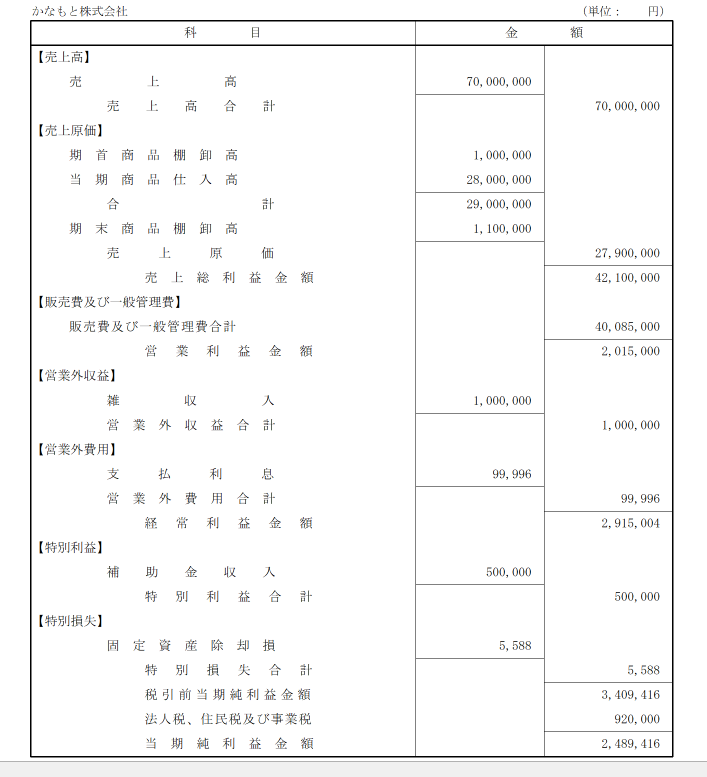

売上総利益

売上総利益 = 売上高 ー 売上原価

本業の売上から、売り上げるために直接要した経費(商品販売なら

仕入)を差し引いたのが売上総利益です。粗利とも言われます。

商品の原価に対していくら利益を上乗せして売り上げたかがわかるので

商品が稼ぐ力を表しているともいえます。

この売上総利益は、とても重要。

そもそも売上が上がらないと事業は継続できない。

この売上総利益から人件費、家賃、消耗品などその他の経費を

支払わないといけません。この売上総利益でしっかり利益を

上げとかないと、それらの経費を支払えないからです。

売上原価が発生しない業種もあります。

私のような士業は売上原価がないので、売上高=売上総利益、となります。

そのような業種では売上総利益は重要ではなくなります。

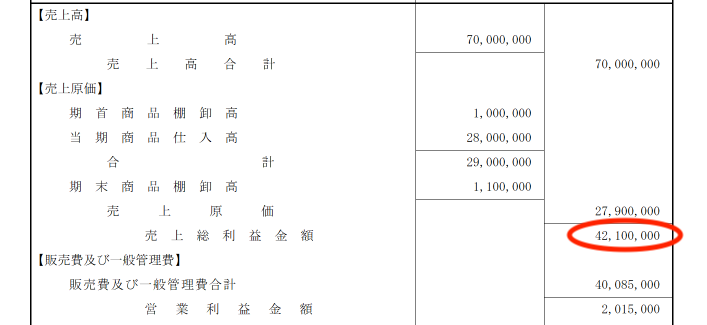

営業利益

営業利益 = 売上総利益 ー 販売費及び一般管理費(販管費)

売上総利益から販売費及び一般管理費を引いて求められるのが

営業利益です。

営業利益は、売上総利益から本業の売上のための間接的な経費

(お給料、事務所の家賃など)を差し引いたものです。

本業で稼いだ利益から本業で使った経費を差し引いて残った利益

ですので、会社の本業で稼ぐ力を表しているとも言えます。

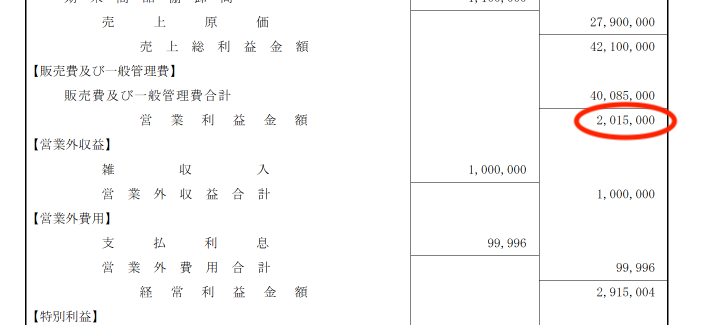

経常利益

経常利益 = 営業利益 + 営業外収益 ー 営業外費用

営業利益に営業外収益を足して営業外費用を引いて求められるのが

経常利益です。

経常利益は、受取利息など会社の本業以外で稼いだ利益(営業外収益)

から本業以外で使った経費(営業外費用)を差し引いたものです。

本業の利益と財務関係の利益・費用の合計なので、会社の通常の

稼ぐ力を表している、ともいえます。

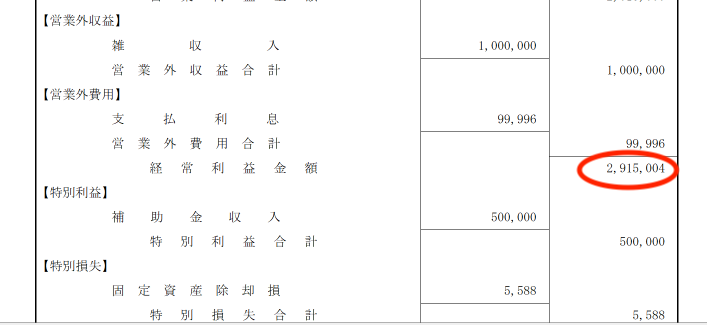

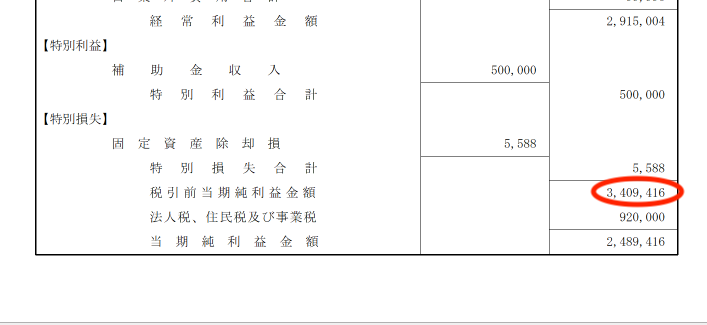

税引前当期純利益

税引前当期純利益 = 経常利益 + 特別利益 ー 特別損失

経常利益に特別利益を足して特別損失を引いて求められのが

税引前当期純利益です。

税引前当期純利益は、補助金収入など会社の本業以外で臨時に稼いだ利益

(特別利益)から固定資産を除却したときなど本業以外での臨時の

損失(特別損失)を差し引いたものなので、会社の実際の利益を表します。

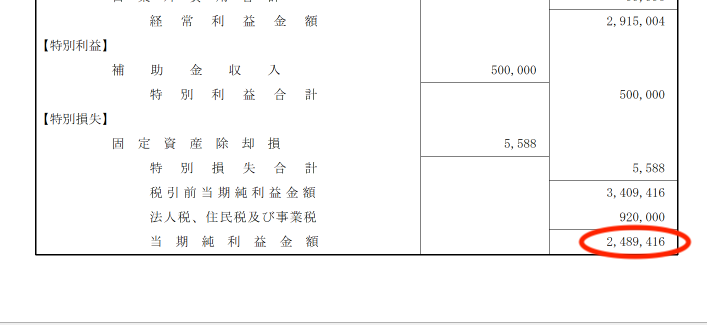

税引後当期純利益

税引後当期純利益 = 税引前当期純利益 ー 法人税等

税引前当期純利益から税金を引いたものが税引後当期純利益です。

税金を引いた後なので、最終的な会社の利益です。

損益計算書のどこをチェックすればいいのか?

上記の利益がマイナスになっていないか

理想としては上記5つの利益全てがプラス(利益)になっているのが理想です。

でも毎期毎期利益が出るとは限りません。

最低限として経常利益時点でプラス(利益)になっていれば大丈夫な

ことが多いです。

もし経常利益時点でマイナス(赤字)になっていればそれは通常の

会社の活動で赤字、ということなので特にこれが続くようだと会社の

存続に係ることにもなりかねません。

特に大事なのは売上総利益と経常利益

売上総利益、これが一番大事です(売上原価がある業種に限ります)。

いくら利益が出ているかだけではなく「売上高総利益率」を必ず見ましょう。

売上高総利益率とは

売上高総利益率(%)=売上総利益/売上高×100

で計算します。

この売上高総利益率、当然高い方が稼ぐ力が強いのでいいのですが

業種により平均(目安)があるのでその平均(目安)と比べて自社が

高いのか低いのかを確認しましょう。

例えば、飲食店であれば売上総利益率は30%前後です。

イタリアン・フレンチなどの高級レストランであればこの率は

下がりますし、安さを売りにしている居酒屋であればこの率は上がります。

もうひとつ大事なのは経常利益です。

経常利益がいくら出ているかだけではなく「売上高経常利益率」を

必ず見ましょう。

売上高経常利益率とは、

売上高計上利益率=経常利益/売上高×100

で計算します。

この売上高経常利益率は財務活動も含めた企業の事業全体について

通常の収益力を示しているものです。、業種により若干のバラツキは

ありますが、5%以上であれば問題ないと思います。

これらの数値は、決算時だけではなく月次試算表作成段階でも

必ず確認しておきましょう。会社の営業成績を常に同業他社の

外部と比較検討することも大事です。

おわりに

損益計算書で大事なのは、もちろん上記のことだけではありません。

他にも見るべきところ、例えば人件費・家賃は適正かなど、

はたくさんあります。

この損益計算書は「過去」の結果です。この「過去」の結果を

しっかり分析して「未来」に生かすことが最も重要ではないでしょうか。