先日のブログで、消費税の課税選択の特例について書きましたが

その続きです。

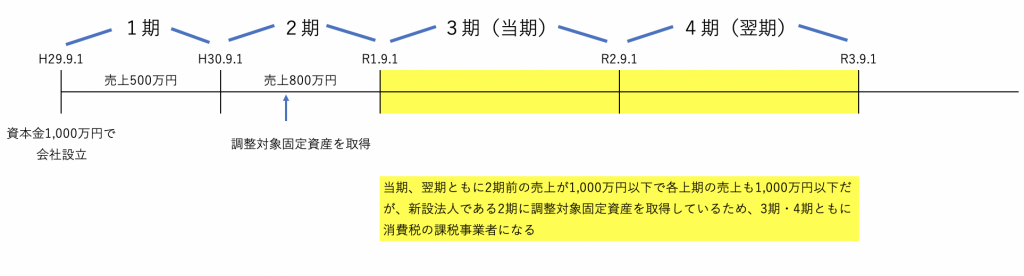

新設法人等が基準期間のない各課税期間中に調整対象固定資産を取得した場合

新設法人とは、資本金1,000万円以上で設立された法人のことです。

消費税を納税する事業者に該当するか否かは、消費税の計算期間が1年の

法人だと、2期前の消費税法上の売上が1,000万円超だとその期は消費税の

課税事業者となります。

法人の設立1期目と2期目は2期前が存在しないので、通常だと消費税を

納税する事業者に該当しませんが、資本金1,000万円以上で設立された

法人は2期前の売上が0円でも、強制的に1期目・2期目ともに消費税を

納税する事業者になります。

さらに、設立1期目か2期目に調整対象固定資産、といわれるものを

取得(消費税の計算方法が簡易課税ではなく一般課税での計算が前提)

すると、1期目に取得したなら3期目まで、2期目に取得したなら

4期目まで強制的に消費税を納税する事業者になってしまいます。

(設立1期目から1年決算法人を前提とします。設立1期目が12ヶ月

未満だと変わります)

図解すると以下のようになります。

ちなみに、調整対象固定資産とは消費税抜きで100万円以上のもので

棚卸資産、土地など非課税のものを除いたもの、のことです。

設備投資で100万円以上の機械装置、器具備品、ソフトウエアなどが

それにあたります。

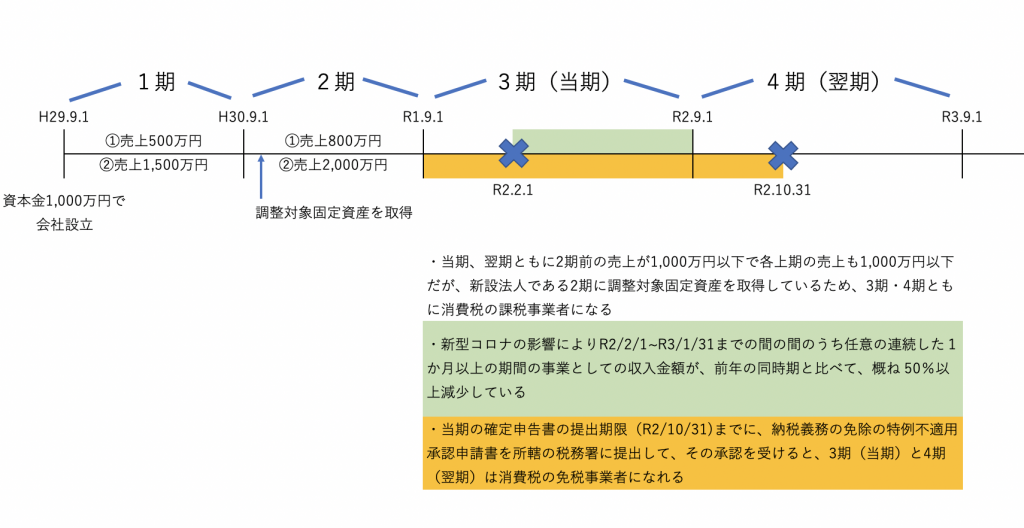

この消費税の課税事業者の変更特例は、上記の3期・4期の消費税の

課税事業者となるしばりを解除できるものです。下図の例だと新設法人

である2期に調整対象固定資産を取得しているので、3期・4期ともに

消費税の課税事業者になります。

ですが、売上減少要件を満たして、かつ、当期の確定申告書の提出期限

までに納税義務の免除の特例不適用承認申請書を所轄の税務署に提出して

その承認を受ければ、3期・4期は消費税を納税しなくてよくなります。

注意点としては、この特例を使えるのは、3期・4期の2期前(1期・2期)の

消費税法上の売上が1,000万円以下であることです。

1期・2期のその売上が1,000万円超だと、この特例は使えず問答無用で

消費税の課税事業者になります。

この特例を受けるための大前提として、この特例の対象となる事業者

(特例対象事業者)に該当する必要があります。その内容は、

新型コロナウイルス感染症等の影響により、令和2年2月1日から

令和3年1月 31 日までの間のうち任意の連続した1か月以上の期間の

事業としての収入金額が、前年の同時期と比べて、概ね50%以上減少

している事業者の方です。

課税事業者選択・不適用の特例と同じで、売上減少要件です。

この売上減少要件は、当期がR1/9/1~R2/8/31だとすると当期の2/1〜8/31

までの1月以上の期間で前年同時期と比べて売上が概ね50%以上減少している

必要があります。

この要件は、下記の高額特定資産の仕入れ等を行った場合、高額特定資産等に

ついて棚卸資産の調整措置の適用を受けることとなった場合、の適用を受け

ようとするときにも全く同じ要件があります。

新設法人を例にとって説明しましたが、特定新規設立法人と呼ばれるものも

同じ扱いになります。

特定新規設立法人とは、ざっくりいうと資本金1,000万円未満で設立した

法人である程度の規模の会社に支配されている法人のことです。

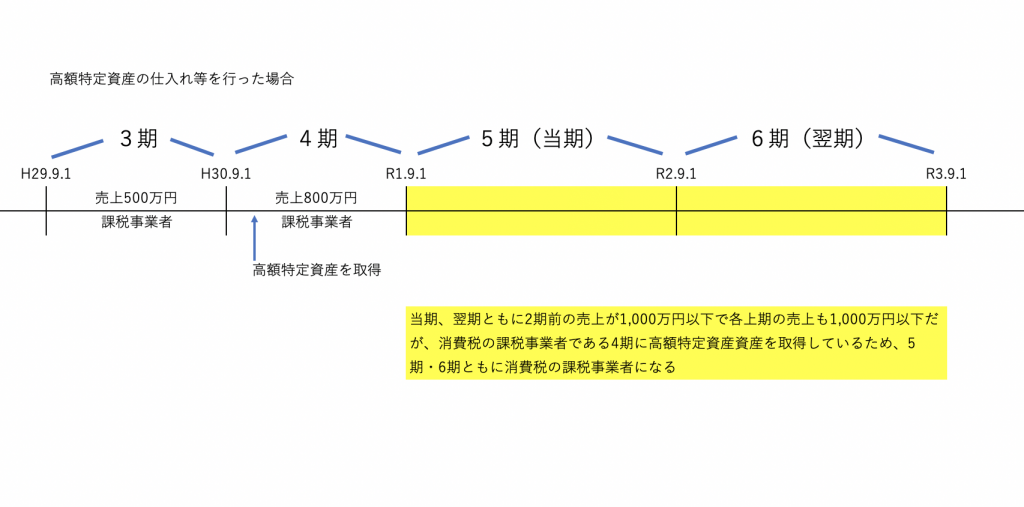

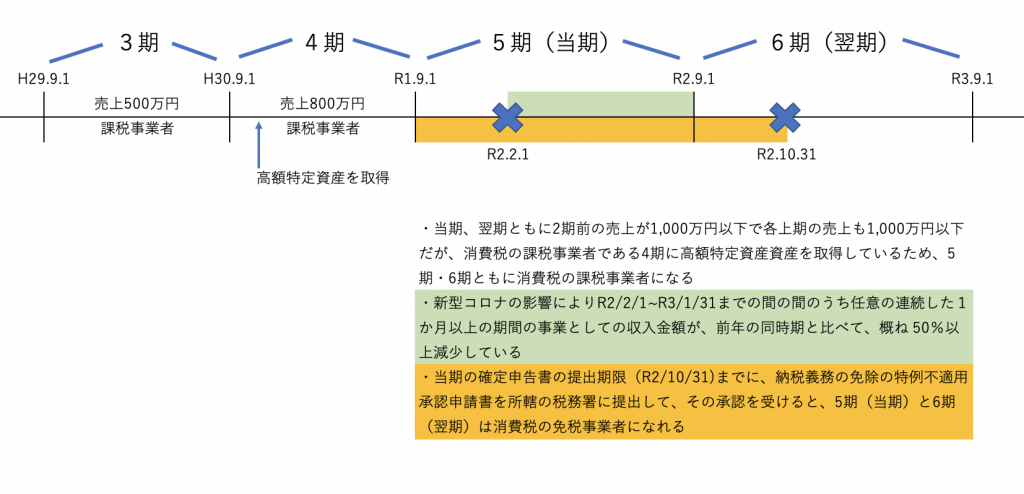

高額特定資産の仕入れ等を行った場合

消費税の課税事業者に該当する期間中(簡易課税ではなく原則課税で

消費税を計算する)に高額特定資産の仕入れ等を行った場合には、

翌期・翌々期も強制的に消費税を納税する事業者になってしまいます。

高額特定資産とは、1,000万円以上(消費税抜)の棚卸資産、

調整対象固定資産のことです。土地などの非課税のものは該当しません。

この消費税の課税事業者の変更特例は、上図の5期目・6期目に消費税の

課税事業者になってしまうしばりを解除するものです。

下図の例だと、消費税の課税事業者である4期に高額特定資産を取得して

いるので、5期・6期も強制的に課税事業者になってしまいます。

ですが、売上減少要件を満たし5期の確定申告書の提出期限(R2/10/31)

までに納税義務の免除の特例不適用承認申請書を所轄の税務署に提出して

その承認を受ければ、5期・6期は消費税の課税事業者に該当しなくなります。

注意点は新設法人等の場合と同じで、5期・6期の2期前(3期・4期)の

消費税法上の売上が1,000万円超だとこの特例は適用できずに

5期・6期は消費税の課税事業者になります。

新設法人等の場合と同じく売上減少要件はあります。

内容は全く同じですので、上記新設法人等部分を見てください。

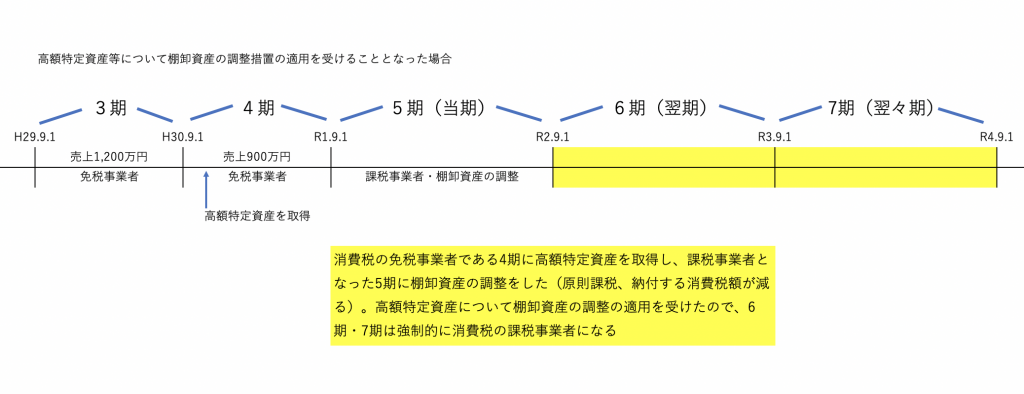

高額特定資産等について棚卸資産の調整措置の適用を受けることとなった場合

高額特定資産について棚卸資産の調整措置の適用を受けた場合に

翌期・翌々期(消費税の計算期間が1年の場合)についても消費税の

課税事業者に強制的になります。

これ自体が令和2年の税制改正のものであり、令和2年4月1日以後に

棚卸資産の調整措置の適用を受けた場合に適用されます。

この消費税の課税事業者の変更特例は、6期と7期に課税事業者に

なってしまうしばりを解除するものです。

下図の例だと、免税事業者である4期に高額特定資産を取得して

課税事業者になった5期にその高額特定資産の棚卸資産の調整を

しているので、6期・7期は強制的に課税事業者になってしまいます。

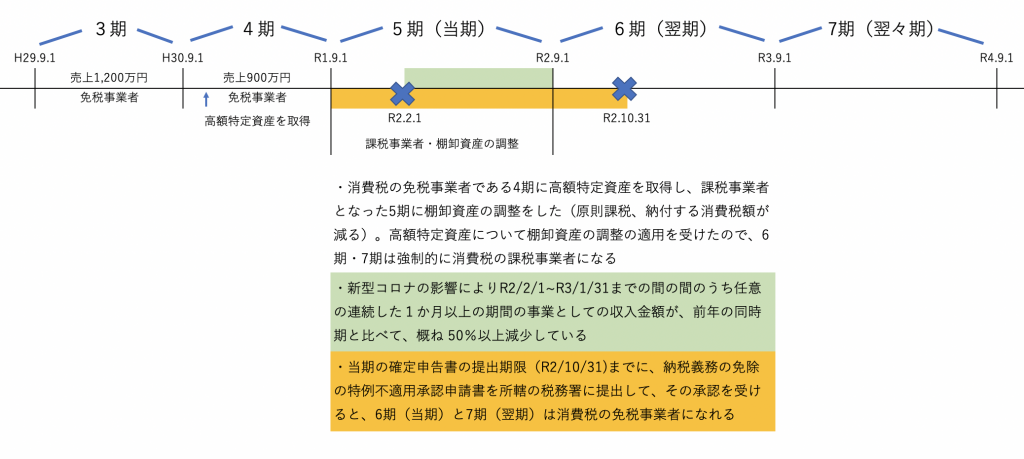

ですが、売上減少要因を満たし5期の確定申告書の提出期限(R2/10/31)

までに納税義務の免除の特例不適用承認申請書を所轄の税務署に提出して

その承認を受ければ、6期・7期は消費税の課税事業者に該当しなくなります。

注意点としては、6期・7期がそもそも消費税の課税事業者に

なる場合(2期前の消費税の売上が1,000万円超など)ですと

この特例は適用できません。高額特定資産等について棚卸資産の調整の

適用を受けた結果その後の期間が消費税を納税する事業者に

なってしまった場合に適用できるものです。

売上減少要件は、上記の新設法人等の場合と同じです。

上記新設法人等部分を見てください。

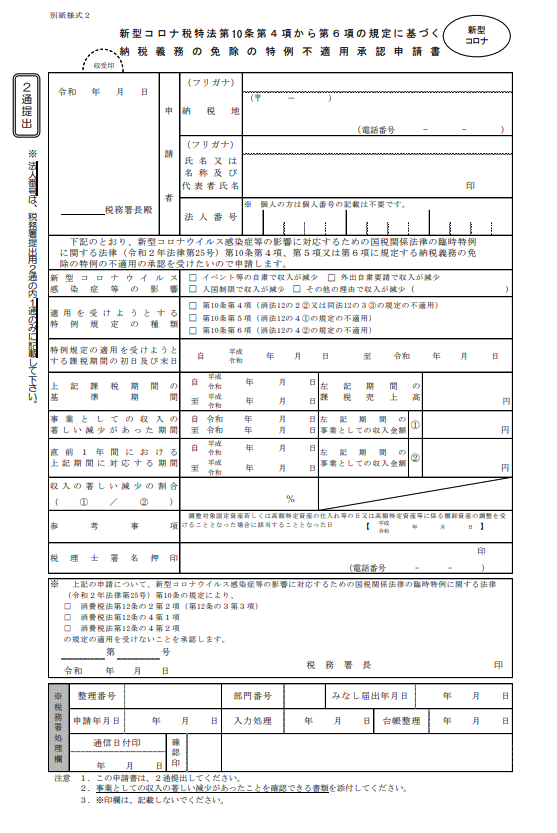

納税義務の免除の特例不適用申請書の内容

以下の内容の書類です。

消費税課税事業者選択(不適用)に係る特例承認申請書とほぼ同じです。

違うのは、適用を受けようとする特例規定の種類と下のほうの※ぐらいで

しょうか。顧問税理士に書いてもらいましょう。

この申請書の添付書類として、新型コロナの影響により事業収入が

著しい減少があったことを確認できる書類、が必要となります。

具体的には、損益計算書、月次試算表、売上帳、預金通帳のコピー、

などです。(R2/2/1からR3/1/31までの間のうち任意の1か月以上の期間

(調査期間)と、その調査期間に対応する期間の事業としての収入の

金額が確認できる書類)

おわりに

今日ブログに書いた内容は、難易度がそこそこ高い内容です。

本来消費税を納税する事業者で、これらの適用を受けられ

免税事業者になれれば、資金繰り的にも大分助かるはずです。

かなもと税理士事務所では、こういった消費税の相談・申告についても

当然行っております。新型コロナの影響を脱するまではしばらく時間が

かかると思うので、使えるものはとことん使い皆様の思い入れのある

事業を継続していただきたいです。