3月末決算法人の確定申告、通常であればその申告納付期限は

5月31日です。

前期は黒字だったが当期はコロナの影響で赤字になった会社は

多いかと思います。

そのような状況ですと、前期に納税した法人税の還付を請求

できる制度があります。

青色欠損金の繰戻し還付とは

青色欠損金繰戻し還付とは、

・前期に利益(所得)が出て法人税が納付した

・当期は赤字(欠損)が出ている

このときに、当期の赤字(欠損)を前期の利益(所得)に

繰り戻して法人税の還付を請求できる制度です。

この繰戻し還付、前期は黒字で法人税を納付した、

当期は赤字が出ている状態で普通に確定申告するだけでは

税務署は前期の法人税を還付してくれません。

当期の確定申告書の提出時に、

「欠損金の繰戻しによる還付請求書」という書類を

提出しなければいけません。

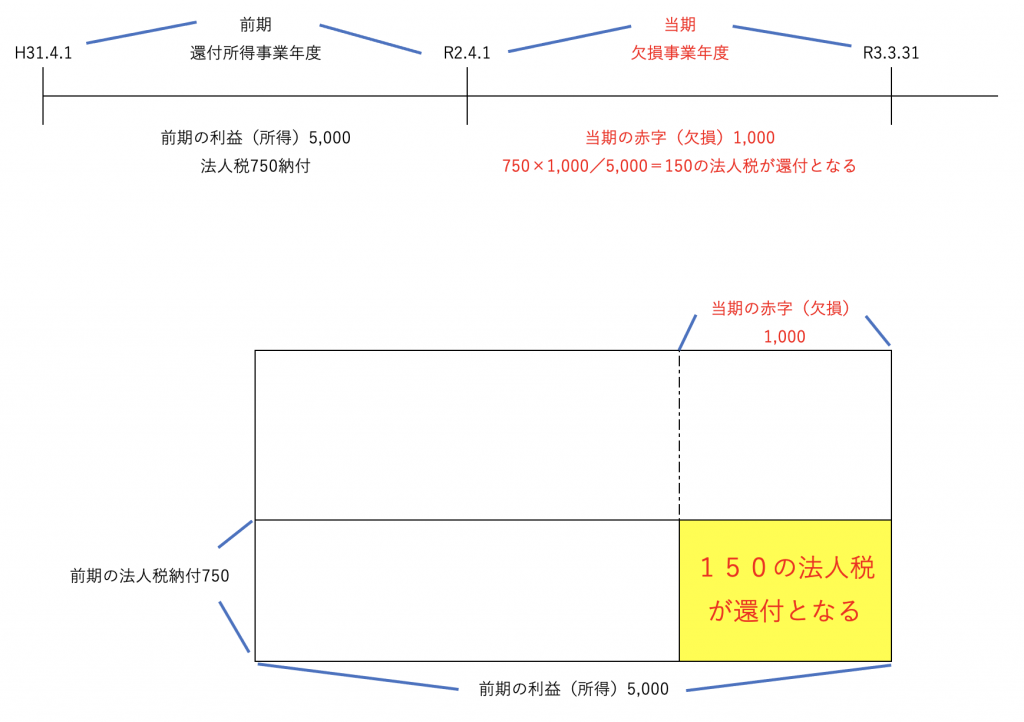

イメージは、こんな感じです。

上図の例であれば、前期に納税した法人税750のうち、

150が還付となる、ということになります。

当期の赤字(欠損)が5,000以上であれば前期に納税した

法人税750全額が還付となります。

なお、前期に法人税の納税が発生していれば地方法人税の納税も

発生しますが、地方法人税分は税務署が勝手に計算して還付して

くれます。

青色欠損金の繰戻し還付の適用を受けるための要件は、

①還付所得事業年度から欠損事業年度の前事業年度までの各事業年度について連続して青色申告書である確定申告書を提出していること

②欠損事業年度の青色申告書である確定申告書をその提出期限までに提出していること

③②の確定申告書と同時に欠損金の繰戻しによる還付請求書を提出すること

④普通法人(株式会社など)であれば期末資本金の額が1億円以下であること

となります。

③は還付請求書の提出期限の話ですが、法人税確定申告書の提出期限まで、

との解釈で問題ありません。3月末決算法人の通常の申告期限は5月31日、

1月申告期限を延長していれば6月30日まで、ということです。

④は還付請求する会社の規模要件ですが、期末資本金の額が1億円以下でも

大法人(資本金の額が5億円以上)による完全支配関係(100%の株式を

保有されている等)がある法人は適用対象外になります。

なお、普通法人以外でも適用対象法人はあります。

新型コロナ税特法による欠損金の繰戻し還付の特例

青色欠損金の繰戻し還付の適用対象法人は、期末資本金の額1億円以下の

法人(一定の法人を除く)ですが、新型コロナ税特法により適用対象法人の

範囲が広がりました。

期末資本金の額が1億円超10億円以下の法人(一定の法人を除く)

についても青色欠損金の繰戻し還付を受けられるように現状はなっています。

ただし、期間制限があり、令和2年2月1日から令和3年1月31日までに間に

終了する事業年度に生じた欠損金額、となっています。

還付までは時間がかかる

例えば、3月末決算法人が5月の確定申告で申告内容が

予定納税の還付、プラス欠損金の繰戻し還付請求をしたとします。

予定納税の還付金は1ヶ月弱で戻ってきますが、繰戻し還付金に

ついては還付まで3ヶ月前後かかります。結構遅いです。

なので、資金繰りの面でそのことは頭にいれときましょう。

すぐには還付されない。

繰戻し還付をすると税務調査が入る、は本当か?

青色欠損金の繰戻し還付、平成21年から復活しました。

それ以前は利用停止となっていました。

復活当初、この繰戻し還付を利用すると税務調査が入る、という

ことがよく言われていました。

でも最近はそんなことはないようです。時間はかかりますが

税務署から連絡がくることもなく還付されるケースが多いです。

欠損金の繰戻し請求をしたら税務調査が入るケースは

そもそもその法人が税務署にマークされている場合、だと

想定できます。マークされているかいないか、これは

税理士でもわかりません。気にしすぎても疲れるだけです。

なので、繰戻し還付ができる状況であれば税務調査のことは

気にせず還付請求したほうがいいと個人的には思います。

税務署にマークされている法人は、遅かれ早かれ税務調査は

やってきますので。