消費税率が10%に上がってから約4か月が経過しました。

日本でも軽減税率制度が導入され、消費税率が10%と8%の

2つとなりました。そろそろ慣れてきた頃でしょうか?

消費税増税の影響を少なくするため2019年10月から2020年6月までの

9ヶ月間にキャッシュレス・ポイント還元事業加盟店からキャッスレス決済

により物品の購入等をした場合は、キャッシュバックを受けられます。

実際にキャッシュレス還元を受けた場合の仕訳の仕方についてです。

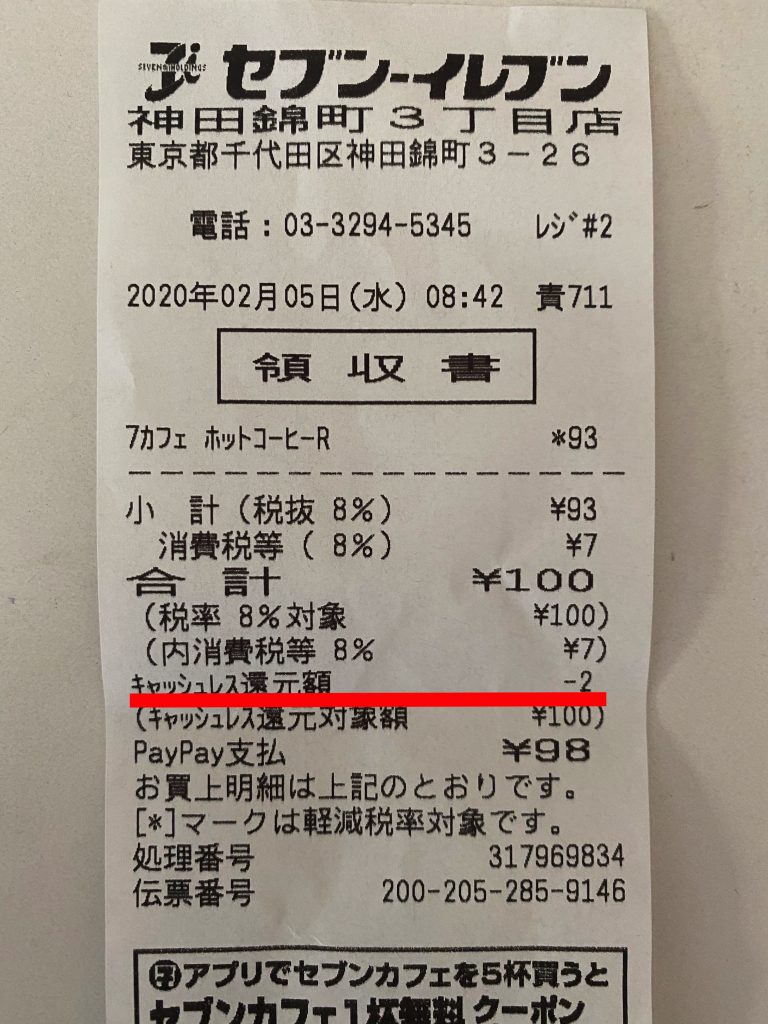

コンビニ等で行っている即時値引きの場合

即時値引きされた分ですが、消費税の課税事業者の場合は、

その分を差し引いて純額で仕訳をするのではなく、

値引き分を雑収入と処理し、総額で仕訳をします。

税率が1区分(8%、10%)のみの場合

上記の場合の仕訳は、

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 福利厚生費 | 93 | 現 金 | 98 |

| 仮払消費税 | 7 | 雑収入 | 2 |

となります。消費税を計算する上で、

100円(93円+7円)を基に売上の消費税からマイナスできる

消費税を計算します。

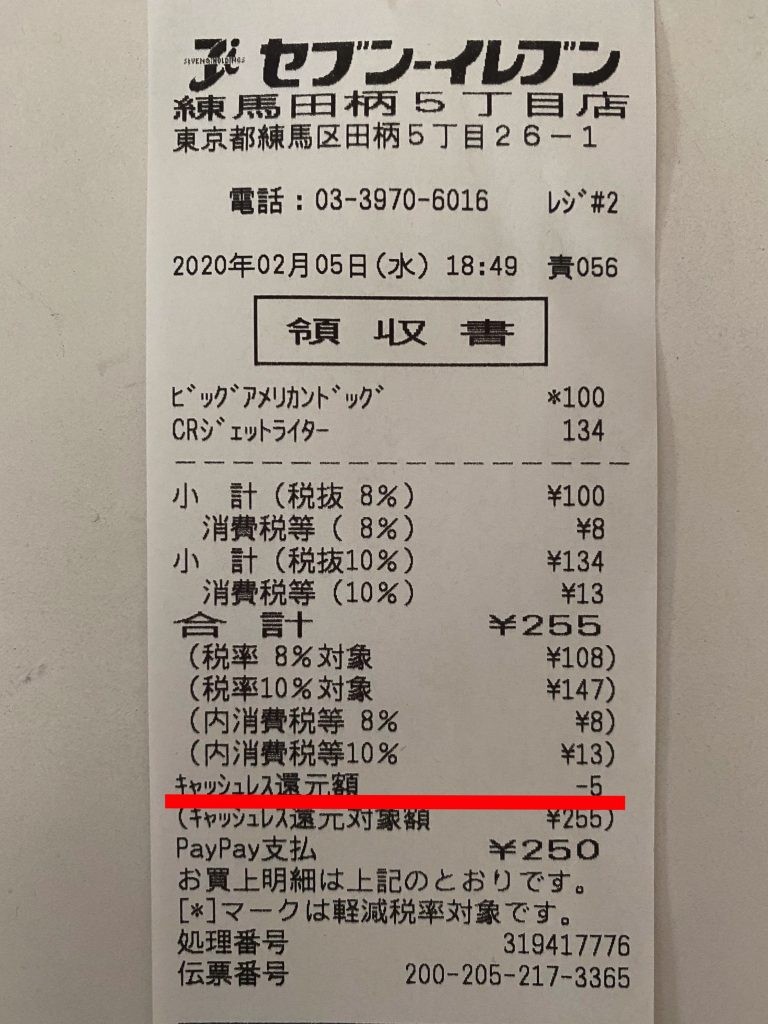

税率が混在(8%+10%)している場合

上記の場合の仕訳は、

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 福利厚生費 | 100 | 現 金 | 250 |

| 仮払消費税 | 8 | 雑収入 | 5 |

| 消耗品費 | 134 | ||

| 仮払消費税 | 13 |

税率が1区分のみの場合と変わるのは、8%と10%分を分けて

仕訳をしないといけないというところです。

雑収入の消費税区分は?

雑収入の消費税区分は、「不課税」となります。

モノを売った・借りた、サービスを提供して受け取った

お金ではないからです。

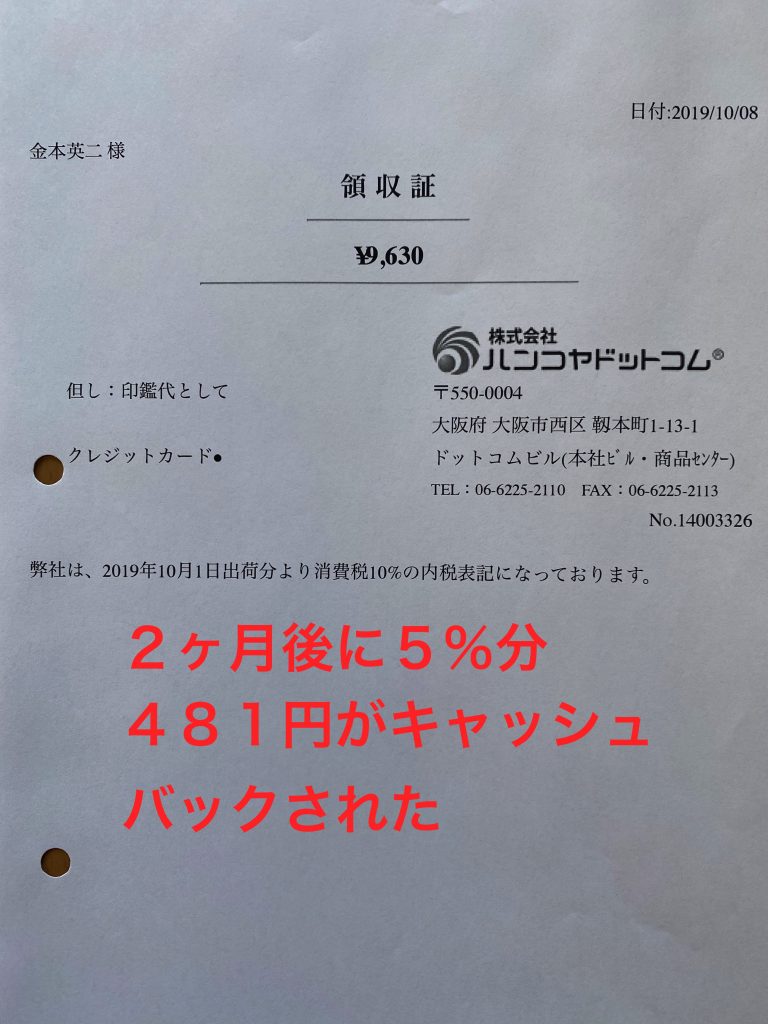

後日、キャッシュバックされる場合

下の写真のハンコヤドットコムは、キャッシュレス・消費還元事業の加盟店

です。クレジットカードなどで購入したものは、後日5%のキャッシュバックを

受けられます。

この場合ですと、購入時に5%分がキャッシュバックされる

ことが決まってますので、その分も合わせて仕訳をします。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 消耗品費 | 8,755 | 現 金 | 9,630 |

| 仮払消費税 | 875 | 雑収入 | 481 |

| 資産(前払金など) | 481 |

おわりに

消費税の免税事業者の場合は、コンビニ等の即時値引きの仕訳時に

値引き分を分けて仕訳をする必要はありません。

上記の税率が1区分の場合だと

福利厚生費 98 / 現金 98

の仕訳で問題ないです。

なお、自社ポイント利用の値引きの場合は、消費税の課税事業者でも

値引き後の金額で仕訳をします。