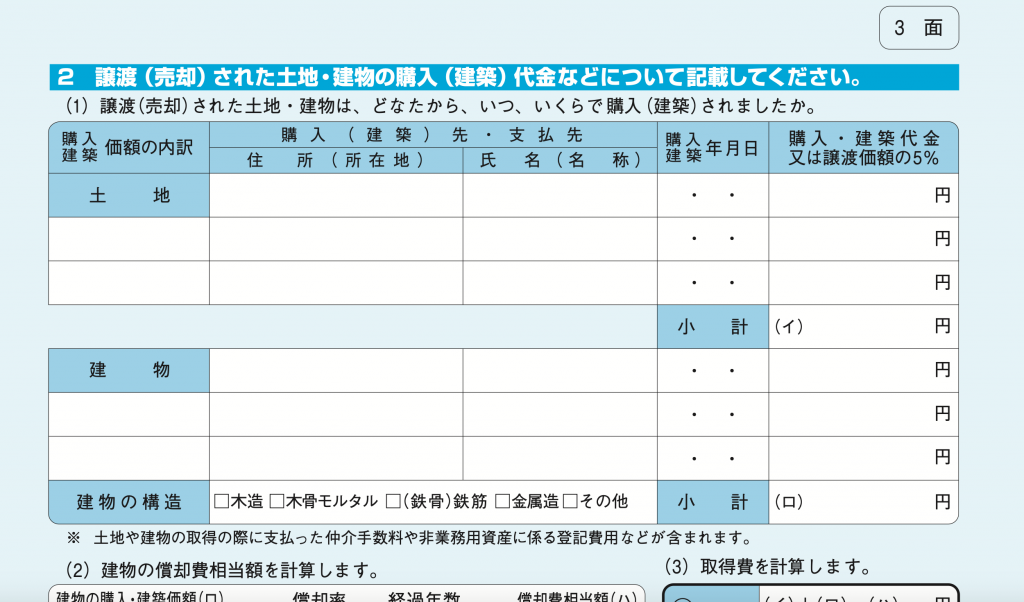

土地建物を売って譲渡所得がある場合、取得費の計算について買ったときの

金額を土地と建物に分けなければいけません。買ったときが平成元年以降で

契約書に消費税額の記載がある場合は、その金額から逆算して建物の取得価額を

算出できます。昭和以前の取得、消費者からの取得のときは契約書に

消費税額の記載がありません。

このような場合は、「建物の標準的な建築価額」を使い建物の取得価額を

算出することができます。

今回の前提として、買ったときの契約書等が存在する場合です。

その契約書等がないと基本、売ったときの金額×5% で取得費を

計算することとなります。

売った土地建物が新築での取得だった場合

前提

・売った土地建物の新築での取得価額は、50,000,000円

・その建物の建築年月日は、昭和57年6月1日

・その建物の構造は木造で床面積は200㎡

とします。

計算方法

で求めます。

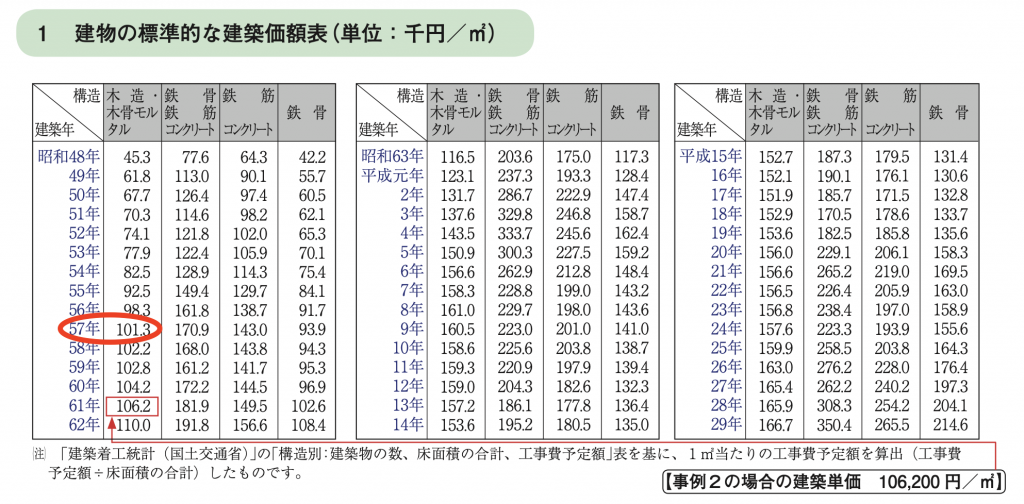

建物の標準的な建築価額表は、以下の表になります。

(国税庁HPより)

上の表の赤マルで囲ってある箇所が、昭和57年新築・木造の標準的な

建築価額(101,300円)となります。建物床面積は200㎡なので、

101,300円×200㎡=20,260,000円

が建物の取得価額となり、

土地の取得価額は、取得価額の合計から建物の取得価額を引きます。

50,000,000円ー20,260,000円=29,740,000円

が土地の取得価額となります。

売った土地建物が中古での取得だった場合

前提

・売った土地建物の中古での取得価額は、40,000,000円

・その建物の建築年月日は昭和57年6月1日で、昭和62年4月20日に取得

・売った建物の構造は、木造で床面積は200㎡

とします。

計算方法

で求めます。

新築の場合で求めた建物の取得価額は、新築の場合と同じ前提にしてるので

その取得価額は、20,260,000円です。

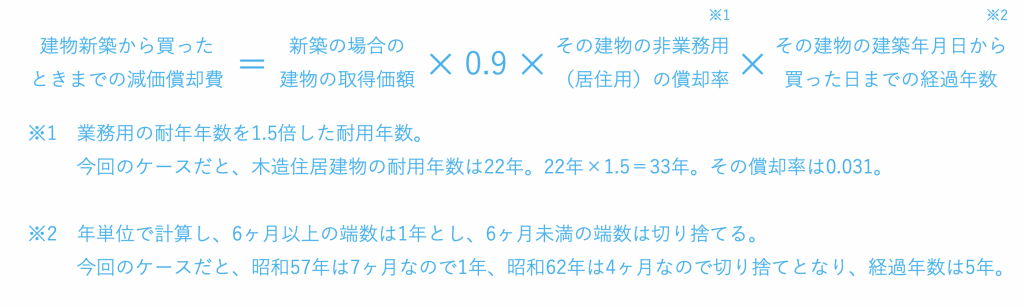

建物新築から買ったときまでの減価償却費の計算ですが、

以下の算式で計算します。

計算すると

20,260,000円×0.9×0.031×5年=2,826,270円

となります。

中古の場合の建物の取得価額は、

20,260,000円ー2,826,270円=17,433,730円

となります。

土地の取得価額は、

40,000,000円ー20,260,000円=19,740,000円

となります。減価償却後の建物の取得価額をマイナスしない

ように注意してください。

おわりに

譲渡所得を計算する上で、建物の取得価額から住んでいた期間分の

減価償却費をマイナスした金額が建物の取得費となります。