今日(令和3年1月28日)東京で結構な量の雪が降りました。

この雪の中、ふと思い立ちランニングをしに外に出ましたが、

あまりの寒さに5kmで断念。早々と帰宅してしまいました。

こんな話はさておき本日のブログは、

法人の決算のうち、決算整理から計算書類の作成までの

ザックリとして流れについてです。

これらが終わってしまえば決算の7〜8割は終了です。

全体的な流れは以前ブログで書いておりますので

リンクを貼っときます。参考にしていただければ。

決算整理を行いながら勘定科目内訳明細書を作成する

法人の確定申告をする際に、勘定科目内訳明細書という書類を

作成して申告書等に添付して税務署に提出します。

勘定科目内訳明細書とは、貸借対照表(BS)・損益計算書(PL)の

各勘定の残高、内容を記載するものです。

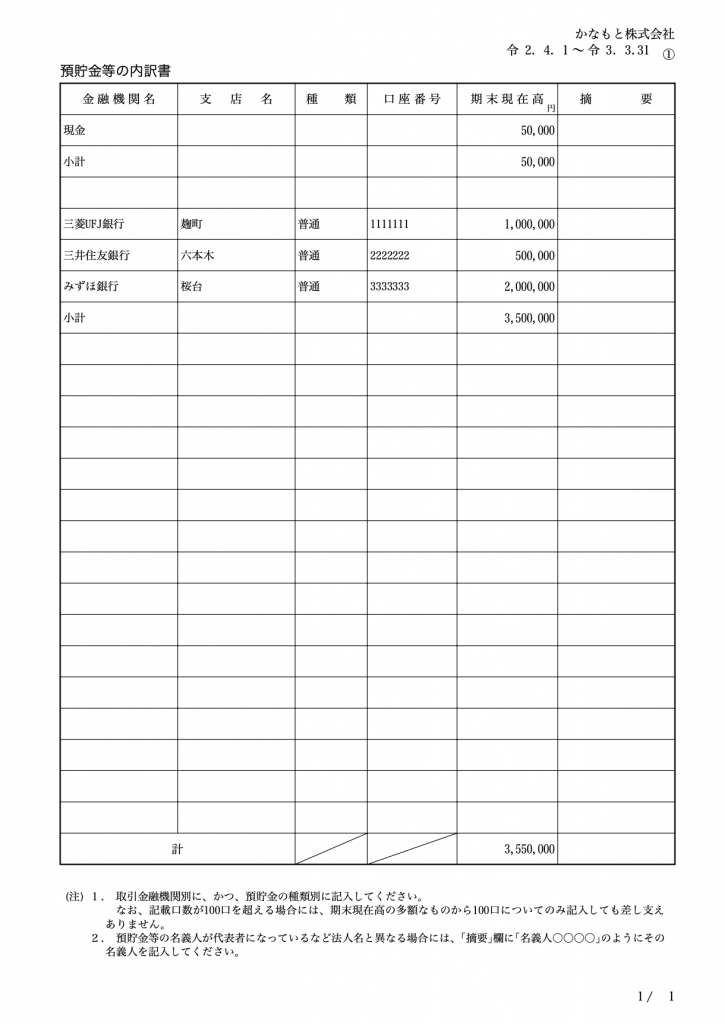

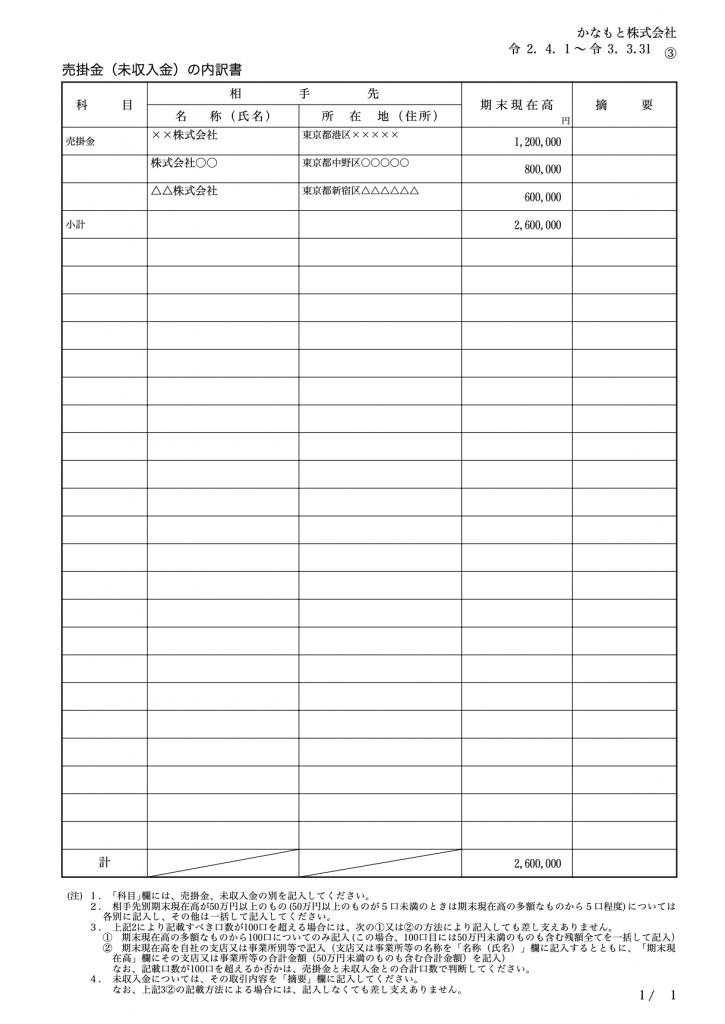

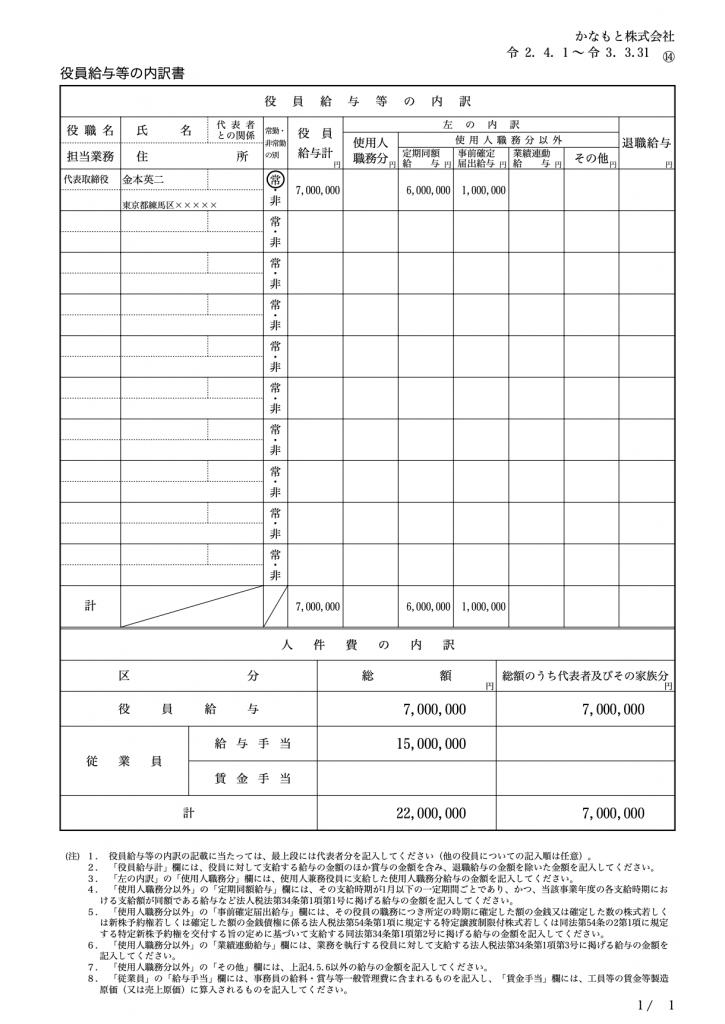

こんな感じのものです。

現預金等の内訳書

売掛金(未収入金)の内訳書

役員給与等の内訳書

一般的な中小企業で作成する勘定科目内訳書の種類としては、

・現預金等の内訳書

・受取手形の内訳書

・売掛金(未収入金の内訳書)

・仮払金(前渡金)の内訳書/貸付金及び受取利息の内訳書

・棚卸資産(商品、仕掛品等)の内訳書

・固定資産の(土地、土地の上に損する権利及び建物に限る。)の内訳書

・支払手形の内訳書

・買掛金(未払金・未払費用)の内訳書

・仮受金(前受金・預り金)の内訳書/源泉所得税預り金の内訳

・借入金及び支払利子の内訳書

・土地の売上高等の内訳書

・売上高等の事業所別の内訳書

・役員給与等の内訳書

・地代家賃等の内訳書/工業所有権等の使用料の内訳書

・雑役、雑損失等の内訳書

でしょうか。これらの中で期末残高が0円のもの、該当するものが

ない場合については作成する必要はありません。

決算整理の際に売上が漏れてないかの確認、棚卸資産の洗い替え、

減価償却費・繰延資産の償却費の計上などできるところから

手をつけます。

そして、勘定科目内訳明細書を作成しながら各勘定の期末残高

が正しいかどうかの確認を行います。間違いを発見したら

決算整理仕訳で訂正を入れ、貸借対照表・損益計算書の残高と

合うように科目内訳書を作成します。

貸借対照表の各科目は、この明細書に絡んでくるので

明細書作成時に最終チェックをすると思いますが、

損益計算書の科目では、役員報酬・給与関係、賃借料、

雑収入・雑損失、特別利益・特別損失ぐらいしかこの

明細書に絡んできません。広告宣伝費、消耗品費、支払手数料、

雑費、他金額が大きい科目は必ず決算時に今一度見直しましょう。

この決算整理の作業ですが、毎月の月次段階である程度の整理

しておかないと決算時の作業が膨大になり、結果整理でききれ

ないまま申告してしまう、ということにもなりかねません。

月次段階でできる限りの整理をしておくのが大事です。

税金計算を決算整理に織り込む

法人税等の計算

法人税等の計算は税務ソフトで法人税、地方法人税、地方税を

計算して(別表調整項目を総て織り込む)、仕訳入力します。

法人税等/未払法人税等 ××××××

なお、この仕訳ですが、納税する税金とピッタリ同額で

なくても大丈夫です。あまりにもかけ離れた金額だと

問題ですが大きく違ってなければ問題ありません。

連結納税では自社だけでなく他の連結子会社等も関係

してくるのでピッタリ同額は難しいかも。

ただピッタリ同額のほうが翌期の経理、法人税申告書作成が

少し楽になります。

また、計上しなくても税金計算には影響しないので

税務的には問題ありませんが、会計上は計上するのが

ルールですので計上しときましょう。

赤字で法人税が発生しない場合、この処理はいらないの?

と思われるかもしれません。

赤字でも地方税の均等割(市区町村によって変わる、

資本金等の額・従業員数によっても変わる)は発生します。

東京23区内の事務所が1ヶ所だけの会社で資本金等の額が

1,000万円以下、従業員数50人以下だと均等割額は70,000円です。

その場合の仕訳はこうなります。

法人税等/未払法人税等 70,000円

ちなみに、この均等割は設立第一期目の会社など事業年度が

12月に満たない場合等は月割計算をします。

消費税等の精算(税抜経理を前提)

まずは各取引の消費税課税区分が正しいかを確認します。

間違いがあれば決算整理仕訳で修正します。

消費税額計算後の決算整理仕訳入力後に課税区分の間違いを

発見してしまうと消費税額が変わることがあります。

変わってしまうと下述の決算整理仕訳金額も修正しないと

いけないので面倒くさいです。課税区分は毎月の月次段階での

確認と決算時の確認、2段階での確認をしてから消費税額の計算に

入りましょう。

そして税務ソフトで消費税を計算後、以下の決算整理仕訳を

入力します(使う勘定科目により変わることもある)。

仮受消費税等 ××× / 仮払消費税等 ×××

/ 仮払税金 ×××(予定納税分)

/ 未払消費税等 ×××(納税分)

/ 雑収入 ×××

上記仕訳の雑収入ですが、場合によっては租税公課になることも

あります。

消費税を収める義務がない事業者(免税事業者)は

消費税の精算を行う必要はありません。

毎月の仕訳入力時の消費税課税区分も気にする必要はありません。

消費税を計算しませんので。

計算書類(貸借対照表、損益計算書等)、附属明細書の作成

計算書類(貸借対照表、損益計算書、株主資本等変動計算書、

個別注記表)を作成します。

貸借対照表、損益計算書、株主資本等変動計算書は

上述の決算整理が全て終われば会計ソフトから自動で出力されます。

個別注記表だけは別で会計ソフトで作成します。

各会計ソフトに個別注記表を作成する箇所があるはずです。

個別注記表とは、重要な会計方針に関する注記、

貸借対照表に関する注記、損益計算書に関する注記等、

今まで各計算書類に記載されていた注記を一覧にして

表示する決算書です。

この個別注記表を作成するタイミングですが決算整理時に

作成しなければいけない、ということではないですが、

決算整理時に作ったほうがタイムロスがなくなるので

いいかと思います。

そして附属明細書。

附属明細書とは財務諸表を補足するものとして、

明瞭性の原則に基づいて作成が求められる報告資料の一つです。

有形固定資産及び無形固定資産の明細、引当金の明細等が

その内容です。

附属明細書は、税務署に提出する必要はありません。

ですので附属明細書を作成しない会計事務所も多いです。

私が今まで勤務してきた事務所でも、この附属明細書を

作成していたのは独立前一番最後に勤務していた事務所

のみです。会社法第435条2項にこの書類を作成しなければ

いけない旨が書かれていますので、本来であれば決算時に

必ず作成しなければいけない書類です(事業報告という書類も

本来作成しなければいけない)。

おわりに

現在、確定申告の時期ですが、個人事業主の決算も

基本法人の決算と同じ流れで行います(「未払所得税等」の

計上はしない)。

ただし個人事業主の決算(事業・不動産所得の青色申告65/55万円控除)

では勘定科目内訳明細書を作成する必要がないので貸借対照表(BS)が

グチャグチャになりがちです。BSもしっかり確認しとかないと

仮に税務調査が来たとき困ることもある可能性がありますので

よく確認して青色申告決算書を作成していただきたい。